25.03.2022 r.

24 lutego 2022 roku Rosja rozpoczęła działania wojenne wobec Ukrainy. W konsekwencji wielu inwestorów na świecie uległo presji bieżących wydarzeń i strachu przed przyszłością. Ryzykowne aktywa tanieją na rynkach globalnych, zaś skala reakcji rynku jest proporcjonalna do bliskości konfliktu. Niepewność co do dalszego rozwoju wypadków wpłynęła na decyzje większości inwestorów. Giełdy europejskie traciły silniej niż amerykańskie, a parkiety w Europie Środkowo-Wschodniej jeszcze mocniej zareagowały na te wydarzenia.

Kiedy ceny instrumentów finansowych spadają, naturalną reakcją jest stres, zdenerwowanie, a przy dużych spadkach pojawia się jeszcze większa chęć wycofania z inwestycji. Przeceny większości papierów wartościowych i długoterminową zmienność można jednak wykorzystać do dalszego cierpliwego akumulowania oszczędności na dotychczasowych rynkach.

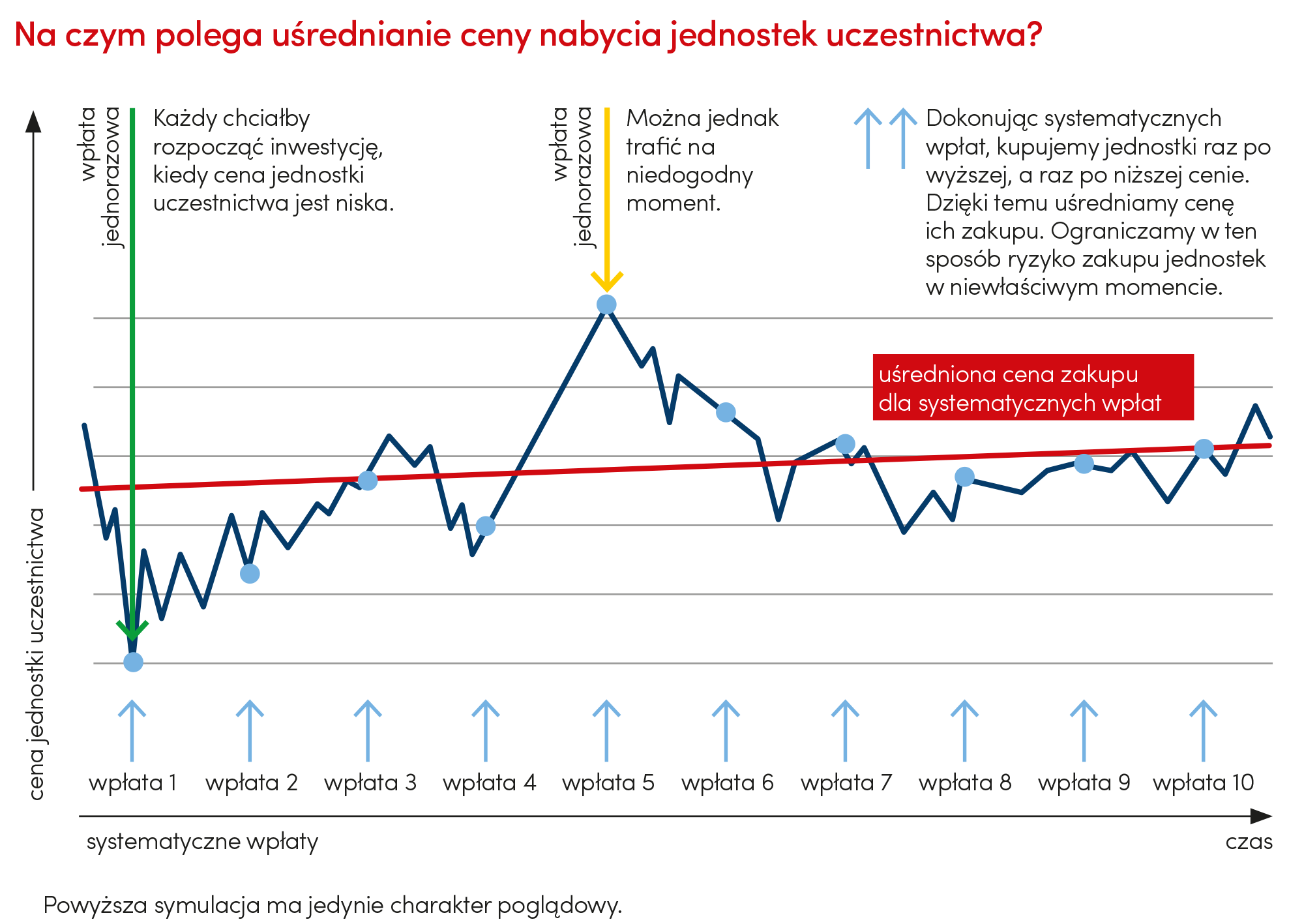

Kluczem do długoterminowego sukcesu jest systematyczne oszczędzanie i działający właśnie wtedy mechanizm uśredniania ceny nabywania instrumentów finansowych, w jakich lokujemy oszczędności (np. jednostek funduszy inwestycyjnych). Jednorazowa wpłata do funduszu (w przeciwieństwie do systematycznych wpłat) powoduje, że liczba posiadanych jednostek jest stała, zmienia się tylko ich wartość w czasie. W momencie odkupienia wartość inwestycji zależy wyłącznie od ceny jednostki uczestnictwa, a cena zależy od aktualnej sytuacji na rynku. Dokonując natomiast regularnych wpłat, mamy możliwość zgromadzenia większej liczby jednostek nabywanych po różnej cenie ale za wciąż podobną kwotę wpłaty. Uśredniamy w ten sposób cenę nabycia, co pozytywnie wpływa na minimalizację ryzyka zmienności wyceny jednostek. Efekt ten szczególnie widoczny jest w przypadku funduszy o dużej zmienności ceny jednostki. Uśrednianie sprawia, że zmienia się postrzeganie rynkowych „dołków”, które z zagrożenia zmieniają się w szansę dokupienia większej liczby jednostek uczestnictwa. Przecena aktywów na rynku może być zatem traktowana jak rodzaj „okazji”, możliwości na powiększenie portfela. Uśrednianie cen pozwala zredukować ryzyko gwałtownej utraty wartości inwestycji, która w przypadku jednorazowej transakcji mogłaby poważnie uszczuplić kapitał. Systematyczność wpłat w dłuższym okresie, nawet na rynku spadającym, rozkłada ryzyko straty w czasie - dajemy sobie szansę na doczekanie do momentu poprawy nastrojów rynkowych oraz koniunktury co może spowodować wzrost wartości jednostek funduszu, których mamy uzbierane znacznie więcej dzięki systematycznym wpłatom i „okazjom” rynkowym.

Ważny jest też psychologiczny aspekt inwestowania w ten sposób. Uśrednianie cen wprowadza większy spokój i poprawia komfort inwestora.

Wpłacając regularnie nawet niewielkie kwoty, np. w ramach PPK czy w programach systematycznego oszczędzania, ograniczamy zatem ryzyko dokonania inwestycji w najmniej odpowiednim momencie. W okresie spadków można nabyć więcej jednostek uczestnictwa po niższej cenie, co umożliwi wyższe zyski w okresach wzrostów. Wspomniany mechanizm uśredniania ceny nabycia jednostek uczestnictwa został zobrazowany na poniższej infografice.

Inwestycja w fundusz/subfundusz wiąże się z ryzykiem inwestycyjnym. Fundusze/Subfundusze nie gwarantują osiągnięcia zysku z inwestycji. Uczestnik powinien mieć świadomość możliwości osiągnięcia zysku, ale również poniesienia straty przynajmniej części zainwestowanych środków.

Istotne rodzaje ryzyk funduszy/subfunduszy Pekao TFI: stopy procentowej, rynku akcji, cen instrumentów kredytowych, koncentracji, kontrahenta, walutowe, dźwigni finansowej, płynności. Dla konkretnych funduszy/subfunduszy mogą występować specyficzne ryzyka właściwe tylko dla tych funduszy/subfunduszy. Opis ryzyk danego funduszu/subfunduszu znajduje się w prospekcie informacyjnym oraz kluczowych informacjach dla inwestorów tego funduszu.

***

Niniejszy materiał nie stanowi oferty w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny, jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi, a także nie jest formą świadczenia pomocy prawnej ani doradztwa podatkowego. Treści zawarte w materiale nie spełniają definicji badań inwestycyjnych, o których mowa w art. 36 ust. 1 pkt a) i b) rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Materiału nie należy traktować jako informacji rekomendującej lub sugerującej strategię inwestycyjną i rekomendacji inwestycyjnej opisanych w art. 3 ust. 1 pkt 34) i 35) rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 roku w sprawie nadużyć na rynku. Opis ryzyk związanych z inwestowaniem w fundusz inwestycyjny znajduje się w prospekcie informacyjnym i kluczowych informacjach dla inwestorów (KII) danego funduszu. Uczestnik funduszu, w tym PPK, musi mieć świadomość możliwości osiągnięcia zysku, ale również poniesienia straty przynajmniej części zainwestowanych środków. Uczestnictwo w funduszach wiąże się z opłatami manipulacyjnymi i opłatami za zarządzanie. Jest to materiał reklamowy. Przed podjęciem decyzji inwestycyjnej należy zapoznać się z prospektem informacyjnym funduszu zawierającym szczegółowy opis czynników ryzyka związanego z inwestowaniem w poszczególne subfundusze i zwięzły opis praw uczestników, jak również: informacje o opłatach, sprawozdania finansowe, KII i informacjami dla klienta alternatywnego funduszu inwestycyjnego, dostępnymi w jęz. polskim na www.pekaotfi.pl. Żaden fundusz nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku. Subfundusze PPK zarządzane są aktywnie niebenchmarkowo. Benchmark - wskaźnik służący do oceny efektywności inwestycji. Subfundusze wyodrębnione w ramach funduszu Pekao PPK SFIO mogą lokować powyżej 35% wartości aktywów w papiery wartościowe emitowane, poręczone lub gwarantowane przez dowolny z następujących podmiotów: Skarb Państwa RP, NBP, jednostkę samorządu terytorialnego, państwo członkowskie UE, jednostkę samorządu terytorialnego państwa należącego do UE. Ze względu na skład portfela inwestycyjnego subfunduszy (możliwy znaczny udział instrumentów finansowych o charakterze udziałowym) Pekao PPK 2035, Pekao PPK 2040, Pekao PPK 2045, Pekao PPK 2050, Pekao PPK 2055, Pekao PPK 2060, Pekao PPK 2065 wartość netto ich aktywów może charakteryzować się dużą zmiennością. Odpowiedzialność za wszelkie decyzje podjęte na podstawie niniejszego materiału ponoszą wyłącznie jego odbiorcy. Indywidualna stopa zwrotu z inwestycji nie jest tożsama z wynikiem inwestycyjnym subfunduszu i jest uzależniona od dnia zbycia i dnia odkupienia jednostek uczestnictwa przez fundusz, wysokości pobranych opłat, które obniżają wartość inwestycji i mogących ulec zmianie obowiązków podatkowych uczestnika, w szczególności wysokości podatku od dochodów kapitałowych zależnego od indywidualnej sytuacji podatkowej uczestnika. Pekao Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, 02-674 Warszawa, ul. Marynarska 15, wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego Sądu Rejonowego dla m. st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem 0000016956, NIP 521 11 82 650. Kapitał zakładowy: 50 504 000 zł opłacony w całości. Pekao TFI S.A. działa na podstawie zezwolenia Komisji Nadzoru Finansowego.