Polowanie na oprocentowanie (Luty 2021 r.) - pobierz pdf

Wszyscy stoimy przed wyzwaniem zarabiania w środowisku bardzo niskich stóp procentowych. W niniejszym opracowaniu wskazujemy cele wynikowe dla poszczególnych subfunduszy na 2021 r. oraz przedstawiamy narzędzia, których używamy „polując na oprocentowanie”. Pełną listę funduszy Pekao znajdziecie Państwo na www.pekaotfi.pl.

Podkreślamy, że wszystkie zaprezentowane szacunki są obarczone wieloma założeniami i znaczną niepewnością. Niemniej jednak poniżej próbujemy oszacować, wedle naszej najlepszej wiedzy, najbardziej prawdopodobny na dzień publikacji niniejszego materiału, scenariusz potencjału naszych poszczególnych strategii dłużnych oraz wyrazić go w postaci wskazywanego przez zespół zarządzający celu do wypracowania w 2021 r. Cele należy traktować jako cel minimum. Tak jak istnieje ryzyko nieosiągnięcia celu, tak samo jest szansa na to, że cel zostanie zrealizowany z nawiązką.

Przypominamy natomiast, że są to nasze arbitralne szacunki, obarczone dużym ryzykiem błędu estymacji i licznymi założeniami (które, ze względu na swój charakter, mogą okazać się błędne). Nie należy ich traktować jako podstawy do podjęcia decyzji inwestycyjnej i nie stanowią one zobowiązania z naszej strony. Należy też koniecznie pamiętać, że żaden fundusz nie gwarantuje osiągnięcia określonych wyników. Historyczne wyniki nie gwarantują osiągnięcia podobnych wyników w przyszłości.

| Subfundusz |

Cel na 12 m-cy |

Stopa zwrotu w 2020 r. (kat. A) |

Cel na 2021 r.

|

|

Pekao Obligacji Samorządowych |

ok. 1,6% |

2,28% |

ok. 0,2-0,4% |

|

Pekao Spokojna Inwestycja |

ok. 1,0 – 1,3% |

1,64% |

ok. 0,4-0,5% |

|

Pekao Konserwatywny |

ok. 1,0 – 1,3% |

1,71% |

ok. 0,7-0,8% |

|

Pekao Konserwatywny Plus |

ok. 2,0 – 2,5% |

0,95% |

ok. 1,1-1,7% |

|

Pekao Obligacji Plus |

ok. 1,0% |

4,80% |

ok. 0,4-1,4% |

|

Pekao Obligacji – Dynamiczna Alokacja FIO |

ok. 1,0% |

4,28% |

ok. 0,8-1,8% |

|

Pekao Obligacji - Dynamiczna Alokacja 2 |

ok. 1,0% |

4,87% |

ok. 0,5-1,5% |

|

Pekao Dłużny Aktywny |

- |

- |

ok. 1,0-3,0% |

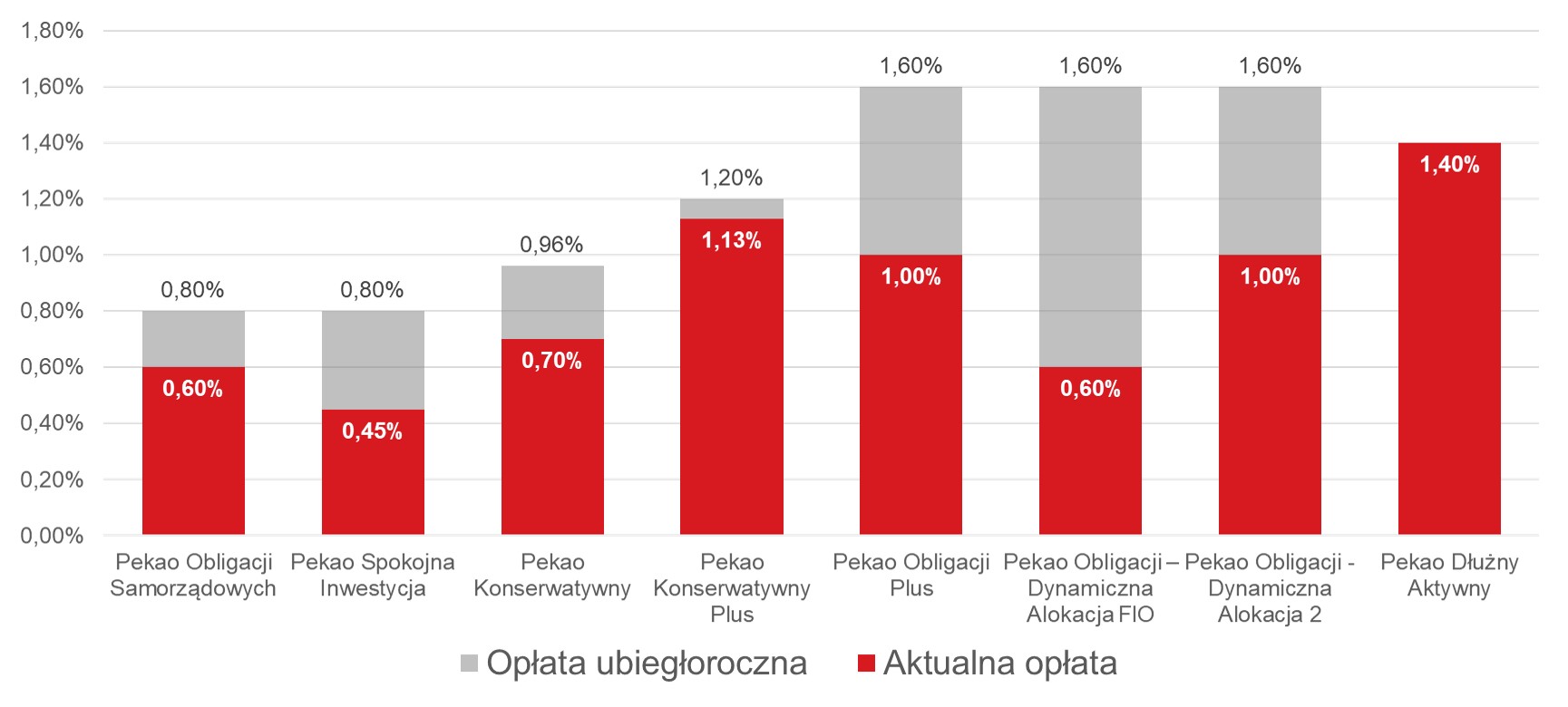

Postawiliśmy sobie jako priorytetowy cel, by na omawianych rozwiązaniach obligacyjnych i dłużnych krótkoterminowych kontynuować tradycję satysfakcjonujących stóp zwrotu. Jednocześnie mamy zamiar zachować ich relatywnie bezpieczny charakter. Między innymi dlatego zdecydowaliśmy się drastycznie obniżyć stawki stałej opłaty za zarządzanie w rozwiązaniach dłużnych. Wykres prezentuje porównanie poziomów opłat z 01.12.2020 (ubiegłoroczna) oraz 01.02.2021 (aktualna):

Źródło: Opracowanie własne Pekao TFI S.A.

Co według nas będzie najsilniej wpływać na wyniki strategii dłużnych w kolejnych miesiącach?

W dużym uproszczeniu, na wyniki omawianych funduszy obligacyjnych oraz dłużnych krótkoterminowych składać się będą: wypracowana na portfelu rentowność netto (czyli przychody bieżące trafiające do funduszu) oraz zmiany cen różnego rodzaju instrumentów dłużnych, których używamy jako narzędzi w poszukiwaniu właśnie wspomnianej rentowności.

W zależności od realizowanej przez fundusze dłużne Pekao TFI strategii, różne czynniki mają dominujący wpływ na wynik inwestycyjny. Staramy się zachować różnorodność stosowanych narzędzi, co skutkuje różną wrażliwością poszczególnych funduszy na zmiany otoczenia rynkowego. Dzięki temu, po pierwsze oferujemy Klientom możliwość wyboru strategii dopasowanej do ich indywidualnych preferencji oraz potrzeb. Po drugie, umożliwia to dywersyfikację ryzyka w portfelu złożonym nie z jednego, ale z kilku naszych funduszy dłużnych. To, co najbardziej sprzyja jednemu rozwiązaniu, może być neutralne dla drugiego. Ale też to, co rodzi ryzyko w jednym rozwiązaniu, może pozostawić bez szwanku inne rozwiązanie. Dlatego należy zdawać sobie sprawę z tego, co generuje ryzyko oraz potencjał zarobku w poszczególnych strategiach.

Chcąc ułatwić Państwu poruszanie się po naszej ofercie, w poniższej tabeli przedstawiamy porównanie poszczególnych funduszy. Tabela ma charakter wyłącznie poglądowy, ale powinna mimo to być pomocna, by ocenić co ma, naszym zdaniem, największy wpływ na wyniki poszczególnego subfunduszu/funduszu:

| Poglądowa wrażliwość wyniku subfunduszu na zmiany | |||||

| Fundusz/Subfundusz | cen polskich obligacji o stałym kuponie1 | cen instrumentów o zmiennym kuponie2 | kondycji firm emitentów obligacji korporacyjnych | cen instrumentów dłużnych z regionu CEE (głównie o ratingu inwestycyjnym) | cen szerokiej grupy obligacji rynków wschodzących z wyłączeniem CEE (głównie o ratingu high yield) |

|

Pekao Obligacji |

bardzo niska |

niska |

brak |

brak |

brak |

|

Pekao Spokojna Inwestycja |

bardzo niska |

umiarkowana |

niska |

niska |

brak |

|

Pekao Konserwatywny |

bardzo niska |

umiarkowana |

umiarkowana |

niska |

brak |

|

Pekao Konserwatywny Plus |

niska |

duża |

duża |

umiarkowana |

brak |

|

Pekao Obligacji Plus |

duża |

niska |

umiarkowana |

umiarkowana |

brak |

|

Pekao Obligacji -Dynamiczna |

duża |

niska |

umiarkowana |

duża |

niska |

|

Pekao Obligacji -Dynamiczna |

duża |

niska |

duża |

umiarkowana |

bardzo niska |

|

Pekao Dłużny |

b. elastyczna |

umiarkowana |

bardzo niska |

duża |

duża |

Źródło: Opracowanie własne Pekao TFI, S.A. skala opisowa: brak, bardzo niska, niska, umiarkowana, duża, bardzo duża; w przypadku Pekao Dłużny Aktywny

„b. elastyczna” oznacza dużą swobodę zmniejszaniu wskazanej wrażliwości od b. małej do b. dużej

1 Poglądowa wysokość średniego czasu trwania obligacji (ang. Duration) portfela funduszu

2 Poglądowa wysokość wrażliwości funduszu na zmiany notowań Asset Swapów (ang. Asset Swap Duration)

Jakie narzędzia wykorzystujemy w bieżącym otoczeniu rynkowym do generowania wyników?

Instrumenty skarbowe - polskie stałokuponowe obligacje skarbowe emitowane w lokalnej walucie (PLN)

Obligacje skarbowe o stałym kuponie są podstawowym budulcem skarbowej części portfeli funduszy obligacyjnych (Pekao Obligacji Plus, Pekao Obligacji - Dynamiczna Alokacja FIO, Pekao Obligacji - Dynamiczna Alokacja 2, Pekao Bazowy 15 Obligacji Wysokodochodowych) - stanowią praktycznie 100% skarbowej ekspozycji. Są też ważnym elementem portfela subfunduszu Pekao Dłużny Aktywny, choć ich udział może podlegać znaczącym wahaniom w zależności od realizowanej przez zarządzającego strategii. Stały kupon oznacza, że dla tych papierów z góry ustalone są odsetki wypłacane w wyznaczonych interwałach. Jednakże nie oznacza to, że ich rentowność jest stała. Na rentowność składają się bowiem zarówno kupony (odsetki), jak i dyskonto/premia ceny rynkowej obligacji do jej nominału. Przykładowo, jeśli jednoroczną obligację ze stałym kuponem 3% i nominałem 100 000 zł (tyle zostanie nam oddane w dacie zapadalności obligacji) kupujemy po rynkowej cenie 99 000 zł, to trzymając obligację do jej wykupu, zyskalibyśmy dodatkowo 1% (1000 zł ze 100 000 zł). Rentowność wyniosłaby więc 3%+1%=4%. Jeśli kupony są stałe, to zmiany rentowności biorą się ze zmian ceny rynkowej tych obligacji. Im wyższa cena rynkowa, tym niższa rentowność obligacji. I odwrotnie - spadek ceny obligacji powoduje wzrost jej rentowności. Stąd również w przypadku inwestowania w obligacje skarbowe fundusz dąży do „kupowania tanio i sprzedawania drogo”. Rzeczywistość inwestowania w obligacje stałokuponowe jest jednak znacznie bardziej skomplikowana. Fundusze rzadko kiedy utrzymują obligacje do ich wykupu. Dokonują za to licznych transakcji, by dopasować strukturę i wrażliwość portfela obligacji do oczekiwań rynkowych zespołu. Przy tym zarządzający dokładają starań w celu utrzymania atrakcyjnej rentowność portfeli funduszy, pomimo spadku stóp procentowych. Innymi słowy, balansują tak, by portfel pracował z czasem (spływające odsetki) oraz by wykorzystać zmiany cen rynkowych do wygenerowania dodatkowego wyniku.

Według nas kluczowym czynnikiem stabilizującym ceny tej grupy obligacji jest program skupu aktywów prowadzony przez Narodowy Bank Polski. Polskie QE3 znacznie ograniczyło zmienność cen tych instrumentów oraz działa jak ogranicznik dla gwałtownego wzrostu rentowności (spadku cen). Program potocznie zwany „dodrukiem pieniądza” zapewnia systemowy popyt na obligacje skarbowe. Pamiętajmy, że niezmiennie dużymi nabywcami na tym rynku są również banki komercyjne. Połączenie tych dwóch sił (banki i NBP) sprawia, że poza przejściowymi wahaniami cen, nie spodziewamy się bessy na obligacjach nawet podczas dynamicznej odbudowy gospodarczej po pandemii. Ostatnie miesiące pokazały również, że wzmożona emisja obligacji ma jedynie ograniczony wpływ na notowania stałokuponowych papierów wartościowych. Ich ceny nie reagowały zauważalnie, choćby na rewizje budżetu, czy znaczny wzrost potrzeb pożyczkowych ministerstwa finansów. Popyt rządzi. I według nas nie zmieni się to przez co najmniej kilka, kilkanaście miesięcy.

Również tendencje deflacyjne sprzyjają obligacjom stałokuponowym. Gospodarka, a szczególnie rynek pracy, w naszej opinii przez wiele miesięcy nie powrócą do stanu sprzed koronawirusowej kwarantanny. Obniżona aktywność gospodarcza przekłada się na spadające tempo inflacji. Ta osiągnęła swój lokalny szczyt w marcu 2020 r. i od tamtej pory hamuje. Oceniamy, że prawdopodobieństwo podwyżek stóp procentowych w przeciągu kolejnych 12 miesięcy jest bliskie zeru. Utwierdzają nas w tym liczne „gołębie” wypowiedzi członków Rady Polityki Pieniężnej. Z drugiej strony nie widzimy również dużych szans na obniżenie stóp procentowych do ujemnych. Reasumując, wydaje się nam, że paliwo do wzrostów cen obligacji skarbowych stałokuponowych z obniżek stóp procentowych, na tę chwilę zostało wyczerpane. Nie możemy jednak wykluczyć, że ceny stałokuponowych skarbówek jeszcze wzrosną. Aprecjację mógłyby wywołać zarówno wzmożony popyt zagraniczny oraz globalne przesunięcia kapitału do bezpiecznych przystani. Na pierwszym polu, od kilku lat konsekwentnie malał udział inwestorów zagranicznych w polskich skarbówkach. Dziś zerowe stopy procentowe, również w dolarach, mogą znów przyciągnąć nad Wisłę zagraniczny kapitał szukający rentowności.

Co do bezpiecznych przystani, to najwyraźniej globalni inwestorzy zaliczają do nich również polskie papiery skarbowe. W ostatnich latach prawie za każdym razem, gdy na giełdach zaczyna się robić nerwowo, zyskują nasze krajowe obligacje. W cieniu dużej niepewności gospodarczej, bezpieczeństwo może długo jeszcze pozostawać w cenie.

Zakładamy, że ceny stałokuponowych instrumentów skarbowych będą poruszać się w trendzie bocznym. W strategiach obligacyjnych nastawiamy się na zwiększanie bądź zmniejszanie wrażliwości na zmiany ceny obligacji w zależności od tego, przy którym końcu przedziału wahań ich cen się znajdziemy. W strategiach dłużnych krótkoterminowych nie zamierzamy zwiększać ryzyka stopy procentowej i utrzymujemy je na niskim poziomie.

Kwestią sporną pozostaje, czy koniec końców, w perspektywie lat (nie miesięcy) dojdzie do wzrostu inflacji, który wymusi wyższe stopy procentowe. Ciężko o jasną odpowiedź dziś. Jednak możemy stwierdzić, że oczekiwania co do przyszłej inflacji mogą się dynamicznie zmieniać. To z kolei ma wpływ na tzw. wypłaszczanie, bądź stromienie polskiej krzywej obligacji skarbowych stałokuponowych. Przykładowo, stromienie oznacza, że obligacje o odległych terminach zapadalności (np. 10-letnie) mogą zacząć uwzględniać w cenach ryzyko podwyżek stóp procentowych w przyszłości. Ryzyko wyższych stóp w przyszłości -> wyższa wymagana premia w rentowności -> spadek ceny rynkowej -> gorsze relatywne zachowanie długoterminowych obligacji na tle krótkoterminowych -> bardziej stroma krzywa rentowności. Odwrotny mechanizm to wypłaszczanie krzywej. Zamierzamy próbować wykorzystać zmiany kształtu polskiej krzywej obligacji stałokuponowych do generowania dodatkowego wyniku na portfelach strategii dłużnych, zarówno obligacyjnych, jak i dłużnych krótkoterminowych.

Instrumenty skarbowe - polskie stałokuponowe obligacje skarbowe emitowane w walutach obcych (EUR, USD)

Nieco odmiennie ma się sytuacja na rynku polskich stałokuponowych obligacji skarbowych emitowanych w walutach twardych4 - USD i EUR. Te tzw. polskie eurobligacje pozostają nadal relatywnie tanie na tle swoich złotowych odpowiedników. Odbudowa cen tych instrumentów po pandemii nie nadążała za analogicznym ruchem cen w górę na rynku klasycznych polskich skarbówek. „Ociąganie się” cen euroobligacji może wynikać z zupełnie innej charakterystyki inwestorów nimi obracających. Obracają nimi głównie inwestorzy zagraniczni, poszukujący sposobu na ulokowanie EUR, czy USD na rynkach wschodzących po wyższej rentowności niż w rodzimym kraju. Na dziś polskie euroobligacje oferują wg nas ciekawą nadwyżkową rentowność ponad papiery notowane w PLN. Dlatego jako korzystne oceniamy utrzymywanie w nich części portfeli strategii dłużnych. Za potencjałem do wzrostu cen polskich euroobligacji stoi w naszej ocenie kilka czynników. Po pierwsze, polskie papiery są od kilku lat niedoważane na tle innych rynków. Zagraniczny kapitał preferował bardziej ryzykowne, ale też znacznie wyżej oprocentowane, obligacje choćby krajów Ameryki Łacińskiej. W dzisiejszych realiach polskie obligacje dolarowe, czy eurowe mają wg nas tę przewagę, że są wyższej jakości niż indonezyjskie, rosyjskie itp. Po drugie, polskie papiery wykazują wysoką płynność, co w marcu 2020 r. paradoksalnie zadziałało na ich niekorzyść. Inwestorzy w pośpiechu wycofujący kapitał z rynków wschodzących, sprzedawali w pierwszej kolejności to, co płynne. Nauczeni doświadczeniami, globalni inwestorzy mogą wykazać się większą zachowawczością wobec wahań rynku. Po trzecie, polski złoty jest stabilny, na tle innych walut rynków wschodzących, oraz w różnych zestawieniach figuruje jako mało zagrożony ze strony światowego załamania handlu. Stąd wiarygodność kredytowa naszego kraju, nawet w obcej walucie, wygląda nieźle. I wreszcie po czwarte, polskie euroobligacje oferują znaczną premię ponad obligacje amerykańskie, czy niemieckie.

Skarbowe instrumenty dłużne o zmiennym kuponie - obligacje serii WZ i Asset Swapy

Stanowią one blisko 100% części skarbowej w strategiach dłużnych krótkoterminowych. Ich rolą jest generowanie odsetek, nie zwiększając wrażliwości portfela na zmiany rynkowych stóp procentowych. Pozostawiają jedynie śladowe ryzyko stopy procentowej, wynikające z faktu, że wysokość odsetek jest dopasowywana co kilka (1,3,6) miesięcy, a nie codziennie. Ceny zmiennokuponowych instrumentów również ulegają wahaniom, choć zazwyczaj zdecydowanie mniejszym niż ich stałokuponowe odpowiedniki. Za wahania cen instrumentów o zmiennym kuponie odpowiada starcie sił popytu i podaży. Im większy popyt, tym wyższa cena, co odzwierciedla się w mniejszej premii ponad stopę referencyjną. Innymi słowy, jeśli inwestorzy pożądają zmiennokuponowych instrumentów, to są gotowi otrzymywać z nich mniejsze odsetki. Przykładowo, przy dużym popycie inwestor może odkupić obligację płacącą odsetki WIBOR+20 punktów bazowych za wyższą cenę. Droższy zakup oznacza, że odsetki na takiej obligacji spadną np. do WIBOR+15 punktów bazowych. Cena wyrażana jest więc jako premia ponad stopę referencyjną. Im niższa premia, tym droższy instrument zmiennokuponowy. Naturalnym zjawiskiem, w przypadku chodliwych papierów, jest nawet dyskonto, np. WIBOR-10 punktów bazowych. Ma to miejsce choćby w przypadku wysoce pożądanych przez banki krótkoterminowych obligacji serii WZ.

W zależności od warunków rynkowych, zarządzający budują zmiennokuponową część portfela właśnie ze wspomnianych obligacji skarbowych serii WZ, bądź syntetycznie. To ważny element strategii - wybór czy zbudować pozycję zmiennokuponową z papierów wartościowych, czy przy pomocy instrumentów pochodnych.

Syntetyczna zmiennokuponowa pozycja nosi nazwę asset swapa. Buduje się ją łącząc obligację skarbową o stałym kuponie z instrumentem pochodnym (swap stopy procentowej, czyli IRS) zmieniającym oprocentowanie stałe na zmienne. Asset swap tak jak obligacja serii WZ tworzy rentowność portfela. Mówiąc prościej, też przynosi odsetki. Dodatkowo może „drożeć” lub „tanieć”, choć używa się do tego innej nazwy. Asset swap „drożeje”, jeśli różnica między jego składowymi się zawęża, a „tanieje”, gdy różnica ta ulega rozszerzeniu. Stąd w kontekście wyników strategii możemy mówić o rozszerzaniu asset swapów (normalnie negatywne dla wyniku) bądź o zawężaniu asset swapów (zazwyczaj pozytywne dla wyniku). Dla lepszego wyobrażenia można proces ten rozpatrywać przez analogię do rentowności obligacji stałokuponowych: spadek rentowności (wzrost cen) odpowiada zawężaniu, wzrost rentowności (spadek cen) odpowiada rozszerzaniu.

Obydwa rozwiązania mają swoje wady i zalety. ,,WZ-ty” są mniej płynne, ale też mniej zmienne, gdyż stanowią przedmiot obrotu przeważnie na rynku krajowym. Asset swapy oferują większą płynność, ale dokładają nieco więcej zmienności do portfela. Dzieje się tak, ponieważ cena jednej składowej zależy bardziej od sentymentu zagranicznych inwestorów. Zmiennokuponowe obligacje nie są przedmiotem skupu, który prowadzi NBP, natomiast obligacje stałokuponowe, będące częścią asset swapa, już tak. Stosowaną przez nas praktyką jest przesuwanie portfela pomiędzy tymi zamiennikami, poszukując obecnie większej rentowności oraz większego potencjału do wzrostu ceny. Dodatkowo, w większym stopniu niż wcześniej, budujemy również asset swapy w oparciu o polskie euroobligacje i obligacje PFR.

Ceny instrumentów zmiennokuponowych wróciły do poziomów cen sprzed pandemii szybciej niż przewidywaliśmy. Dlatego też zakładamy, że podobnie jak przy instrumentach stałokuponowych, wynik tej części portfela będzie zależeć w dużej mierze od samej rentowności portfela oraz zwinnego tradingu.

Obligacje „COVIDowe” emitowane przez PFR i BGK

Przeciwdziałanie załamaniu gospodarczemu wskutek pandemii wymagało wdrożenia nadzwyczajnych programów stymulacyjnych w Polsce. Ich finansowanie i wdrażanie przypadło Polskiemu Funduszowi Rozwoju (PFR) oraz Bankowi Gospodarstwa Krajowego (BGK). Obydwie instytucje pozyskują środki poprzez emisję stałokuponowych obligacji, które ze względu na okoliczności i cel emisji potocznie przyjęło się nazywać „COVIDowymi”. Pierwsze miesiące działania tych instrumentów pokazały, że są one atrakcyjną alternatywą dla obligacji skarbowych. Po pierwsze, choć nie posiadają wprost zapisanej gwarancji wykupu ze skarbu Państwa, to za ich spłatę odpowiadają instytucje państwowe (PFR i BGK). Można więc powiedzieć, że „COVIDówki” są quasi- ,,gwarantowane” przez Skarb Państwa.

Po drugie, obligacje te oferują odczuwalną premię ponad obligacje skarbowe. Po trzecie, ceny tych obligacji podlegają niewielkim wahaniom rynkowym. Dzieje się tak, ponieważ większość emisji była obejmowana przez Narodowy Bank Polski w ramach prowadzonego programu skupu aktywów. To, czego nie kupił NBP, z przyjemnością wzięły na bilans banki i fundusze inwestycyjne. Obroty tą grupą instrumentów są więc niewielkie, przez co ceny nie fluktuują znacząco.

Obligacje PFR i BGK są klasą aktywów, której poświęciliśmy dużo uwagi podczas remodelowania portfeli rozwiązań dłużnych.

Obligacje korporacyjne

Ten rodzaj obligacji, jako jeden z filarów strategii dłużnej, spełnia od wielu lat ważny cel. Zwiększa istotnie rentowność portfela, przy kontrolowanym ryzyku kredytowym. W naszej ocenie, od długiego czasu charakteryzowaliśmy się konserwatywnym podejściem do oceny jakości kredytowej emitentów. Każda obejmowana emisja przechodziła u nas przez sito wewnętrznego zespołu analiz, który nadawał rating (ocenę) wiarygodności kredytowej. Preferowaliśmy emisje o stosunkowo niskim ryzyku kredytowym oraz zachowywaliśmy duże rozproszenie portfela. Dodatkowo od kilku kwartałów nie odnawialiśmy zapadających emisji z branż, które w naszej ocenie są mocniej narażone na okres dekoniunktury gospodarczej. Wreszcie, pilnowaliśmy by brać udział w emisjach, w których obecni są wyłącznie instytucjonalni inwestorzy. W naszej ocenie, dzięki temu, jeśli dany emitent rzeczywiście znajdzie się w trudnej sytuacji, można będzie sprawnie przeprowadzić renegocjację warunków, opóźnić płatności, wydłużyć terminy spłaty, a w efekcie uniknąć, w miarę możliwości, skutków niewypłacalności.

Sytuację na rynku długu korporacyjnego w naszej ocenie dodatkowo stabilizuje przygotowywany przez PFR skup obligacji korporacyjnych z rynku wtórnego. Program jest ukierunkowany na zabezpieczenie ciągłości finansowania dla polskich firm. PFR na rynku długu korporacyjnego działa jako awaryjny kupujący z zapleczem finansowym w postaci NBP.

Instrumenty dłużne z regionu CEE (głównie o ratingu inwestycyjnym)

Instrumentami, które wykorzystujemy od dawna, ale w ostatnich kwartałach jeszcze intensywniej, są instrumenty dłużne z regionu Europy Środkowo-Wschodniej. Po pierwsze, wyżej oprocentowane obligacje z tego regionu pomagają, w naszej ocenie, podnieść rentowność portfela przy niskich stopach procentowych. Po drugie, chcemy generować wyniki również przez taktycznie zawierane transakcje. Próbujemy przez nie uchwycić nieefektywności rynkowe, relatywne różnice pomiędzy zachowaniem obligacji naszych sąsiadów, czy rozbieżności w działaniach lokalnych banków centralnych. Wybiórczo wykorzystujemy obligacje skarbowe Czech, Węgier, Rumunii, Chorwacji, Ukrainy, Serbii czy Rosji.

W tej grupie składników portfela nie ma jednolitej siły napędowej dla wyników. Część pozycji może wg nas skorzystać na poprawie globalnego sentymentu do obligacji skarbowych rynków wschodzących. Niektóre pozycje są zakładem z rynkiem o kolejne kroki wybranego banku centralnego. Jeszcze inna część instrumentów dłużnych z regionu CEE nabywana jest z myślą o transakcjach relatywnych, tj. takich, których wynik zależy nie od samej zmiany instrumentu (A), ale od jej relacji (spreadu) do jeszcze innego instrumentu (B). Przykładowo cena A może spadać, ale jeśli przy tym różnica ceny między A i B wzrośnie, to wynik dla funduszu z tej pozycji jest pozytywny.

W naszej ocenie, wykorzystanie instrumentów dłużnych z regionu CEE jest dla nas szansą na wypracowanie dodatkowego wyniku, nieskorelowanego (niezależnego) od zachowania rodzimych obligacji skarbowych. Tym samym widzimy w nim sposób na efektywną dywersyfikację aktywów. Domyślnie zabezpieczamy ryzyko walutowe wszystkich pozycji zagranicznych. Wyjątek stanowi Pekao Dłużny Aktywny, w którym to funduszu pozycje walutowe mogą być jednym z elementów realizowanej strategii inwestycyjnej. Ekspozycja na rynek walutowy ma w nim jednak charakter taktyczny i nie należy przyjmować jej za stały element portfela.

Obligacje samorządowe

Jest to rodzaj instrumentów dłużnych najsilniej obecny w portfelu Pekao Obligacji Samorządowych, gdzie wraz z listami zastawnymi muszą one stanowić minimum połowę portfela inwestycyjnego. Obligacje komunalne wykorzystujemy chętnie, choć na mniejszą skalę, również w innych naszych strategiach dłużnych.

Obligacje samorządowe, zwane też komunalnymi, to dynamicznie rozwijająca się klasa obligacji. Ze względu na swoją charakterystykę są one coraz chętniej wykorzystywane przez fundusze inwestycyjne. Jakie unikalne cechy posiadają obligacje samorządowe? Są one emitowane przez Jednostki Samorządu Terytorialnego (JST) na mocy ustawy o finansach publicznych, co nadaje im wyjątkowo silne zabezpieczenie ryzyka kredytowego. JST, czyli gminy, powiaty, województwa, nie mają tzw. zdolności upadłościowej. Nie mogą więc „zbankrutować” wobec swoich obligatariuszy. Co natomiast, jeśli gmina popadnie w tarapaty i nie będzie mogła regulować swoich zobowiązań? Jest to bardzo mało prawdopodobne ze względu na rygory narzucone wspomnianą ustawą. Spośród około 2000 funkcjonujących w Polsce JST taka sytuacja przytrafiła się tylko raz. Gmina w tarapatach została przejęta przez sąsiednią JST, a zobowiązania zostały uregulowane z budżetu państwa, pomimo że obligacje komunalne nie są gwarantowane przez Skarb Państwa. Na tym nie koniec wyjątkowości obligacji samorządowych. JST mogą emitować obligacje tylko w celach określonych w ww. ustawie. Nie mogą np. finansować obligacjami swojej działalności bieżącej. Do tego, zanim wyemitują obligacje oraz cały czas po ich emisji, muszą ich spłatę zabezpieczać zblilansowanym budżetem. Tj. takim, w którym dochody bieżące muszą być wyższe niż wydatki bieżące. JST muszą udokumentować zdolność spłaty obligacji, tworząc i aktualizując wieloletnie prognozy finansowe, które wybiegają w przyszłość tak daleko, jak zapadalność zaciągniętego zadłużenia. Przy każdej emisji oraz cyklicznie ów plan finansowy JST podlega ocenie przez Regionalne Izby Obrachunkowe, a skarbnik JST ponosi odpowiedzialność osobistą za spłatę zaciągniętego zadłużenia. Wyjątkową cechą obligacji komunalnych jest stosowanie przez JST ich amortyzacji. JST poza odsetkami, spłacają również nominał ratami wedle ustalonego harmonogramu. Zdecydowana większość innych papierów dłużnych na bieżąco płaci kupony, a nominał spłaca dopiero na końcu.

To wszystko przesądza o tym, że pod względem ryzyka kredytowego obligacje komunalne są bardzo bliskie obligacjom skarbowym. Oferują natomiast w stosunku do „skarbówek” zauważalnie wyższą rentowność.

3 Program QE (z ang. Quantitative Easing) zwany luzowaniem ilościowym, to jedno z narzędzi banku centralnego do zwiększania płynności w systemie finansowym poprzez skup aktywów na bilans banku centralnego w zamian za utworzone z niczego elektroniczne zapisy pieniądza.

4 Mianem twardych walut określa się waluty krajów rozwiniętych, które dominują jako waluta rozliczeniowa w międzynarodowych transakcjach handlowych i walutowych. Do tej grupy zalicza się przede wszystkim USD, EUR, JPY, GBP.

Informacja prawna

Niniejszy materiał ma charakter informacyjny i został sporządzony przez Pekao TFI S.A. w celu reklamy i promocji funduszy/subfunduszy Pekao. Nie stanowi on oferty w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny, jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi, a także nie jest formą świadczenia pomocy prawnej ani doradztwa podatkowego. Treści zawarte w materiale nie spełniają definicji badań inwestycyjnych, o których mowa w art. 36 ust. 1 pkt a) i b) rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Materiału nie należy traktować jako informacji rekomendującej lub sugerującej strategię inwestycyjną i rekomendacji inwestycyjnej opisanych w art. 3 ust. 1 pkt 34) i 35) rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 roku w sprawie nadużyć na rynku. W materiale wykorzystano źródła informacji, które Pekao TFI S.A. analizując z najwyższą starannością, uważa za rzetelne i wiarygodne. Nie istnieje jednak gwarancja, iż są one w pełni wyczerpujące i w pełni odzwierciedlają stan faktyczny. Źródłem danych makroekonomicznych jest serwis Bloomberg. Źródłem danych porównawczych dla wyników funduszy/subfunduszy Pekao jest portal Analizy Online. Wszelkie opinie i oceny, w tym prognozy, zawarte w niniejszym materiale wyrażają wyłącznie opinię ich autorów. Dane odnoszące się do przeszłości nie stanowią pewnego wskaźnika na przyszłość. Powielanie, publikowanie bądź rozpowszechnianie w jakikolwiek inny sposób całości lub części materiału bez zgody Pekao TFI S.A. jest zabronione.

UWAGA! Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem wynikającym z wahań cen na rynkach, zmian wysokości stóp procentowych, kursów walut itp. Uczestnik powinien mieć świadomość poniesienia straty przynajmniej części zainwestowanych środków. Przed podjęciem decyzji inwestycyjnej zalecane jest zapoznanie się z prospektem informacyjnym odpowiedniego funduszu zawierającym szczegółowy opis czynników ryzyka związanego z inwestowaniem i zwięzły opis praw uczestników, a także kluczowymi informacjami dla inwestorów oraz informacjami dla klienta alternatywnego funduszu inwestycyjnego, które, wraz z informacjami o opłatach i sprawozdaniami finansowymi funduszy/subfunduszy, są dostępne w jęz. polskim u podmiotów prowadzących dystrybucję i na stronie www.pekaotfi.pl. Lista prowadzących dystrybucję dostępna jest na www.pekaotfi.pl. Lista funduszy i subfunduszy Pekao, informacje na temat ich połączeń, przekształceń oraz zmian nazw znajdują się na www.pekaotfi.pl. Odpowiedzialność za wszelkie decyzje podjęte na podstawie niniejszego materiału ponoszą wyłącznie jego odbiorcy. Historyczne wyniki inwestycyjne funduszy/subfunduszy nie są gwarancją osiągnięcia podobnych w przyszłości. Żaden fundusz inwestycyjny nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Indywidualna stopa zwrotu z inwestycji nie jest tożsama z wynikiem inwestycyjnym funduszu/subfunduszu i jest uzależniona od dnia zbycia oraz dnia odkupienia jednostek uczestnictwa przez fundusz, a także od wysokości pobranych opłat, które obniżają wartość inwestycji oraz obowiązków podatkowych obciążających uczestnika, w szczególności wysokości podatku od dochodów kapitałowych zależnego od indywidualnej sytuacji podatkowej uczestnika. Uczestnictwo w funduszach inwestycyjnych Pekao wiąże się z opłatami manipulacyjnymi oraz opłatami za zarządzanie, których wysokość jest podana w prospektach informacyjnych i tabelach opłat. Wskazane opłaty obniżają stopę zwrotu z inwestycji. Zasady ustalania i pobierania opłat zawiera prospekt informacyjny. Wysokość stawki opłaty manipulacyjnej jest uzależniona od wysokości dokonywanej wpłaty oraz salda wszystkich kont uczestnika objętych prawem akumulacji wpłat zgodnie z prospektem i statutem danego funduszu.

Aktywa następujących subfunduszy mogą być lokowane w papiery wartościowe emitowane, poręczone lub gwarantowane przez dowolny z następujących podmiotów: Skarb Państwa RP, NBP, jednostkę samorządu terytorialnego, państwo członkowskie UE, jednostkę samorządu terytorialnego państwa należącego do UE, państwo należące do OECD lub międzynarodową instytucję finansową, której członkiem jest Polska lub co najmniej jedno państwo członkowskie UE w następujących proporcjach: Pekao Obligacji Plus do 100%, Pekao Konserwatywny do 100%, Pekao Konserwatywny Plus do 100%, Pekao Stabilnego Wzrostu do 85%, Pekao Bazowy 15 Dywidendowy (poprzednio Pekao Stabilnego Inwestowania) do 85%, Pekao Zrównoważony do 100%, Pekao Obligacji – Dynamiczna Alokacja 2 do 100%, Pekao Obligacji Samorządowych do 100%, Pekao Bazowy 15 Obligacji Wysokodochodowych do 100%. Aktywa funduszu Pekao Obligacji – Dynamiczna Alokacja FIO mogą być inwestowane do 100% w papiery wartościowe emitowane przez dowolny z następujących podmiotów: jednostkę samorządu terytorialnego, państwo członkowskie UE, jednostkę samorządu terytorialnego państwa należącego do UE, państwo należące do OECD lub międzynarodową instytucję finansową, której członkiem jest Polska lub co najmniej jedno państwo członkowskie UE. Aktywa subfunduszy Pekao Spokojna Inwestycja, Pekao Zmiennej Alokacji, Pekao Zmiennej Alokacji Rynku Amerykańskiego, Pekao Kompas, Pekao Dłużny Aktywny oraz funduszu Pekao Obligacji – Dynamiczna Alokacja FIO mogą być lokowane do 100% wartości w papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb Państwa RP lub NBP. Subfundusze wyodrębnione w ramach funduszu Pekao PPK SFIO mogą lokować powyżej 35% wartości aktywów w papiery wartościowe emitowane, poręczone lub gwarantowane przez dowolny z następujących podmiotów: Skarb Państwa RP, NBP, jednostkę samorządu terytorialnego, państwo członkowskie UE, jednostkę samorządu terytorialnego państwa należącego do UE. Znaczna część aktywów subfunduszy: Pekao Obligacji Europejskich Plus, Pekao Obligacji Dolarowych Plus, Pekao Akcji Amerykańskich, Pekao Zrównoważony Rynku Amerykańskiego, Pekao Akcji Europejskich, Pekao Kompas, Pekao Obligacji Strategicznych, Pekao Zmiennej Alokacji Rynku Amerykańskiego, Pekao Strategii Globalnej, Pekao Strategii Globalnej – dynamiczny, Pekao Strategii Globalnej – konserwatywny, Pekao Obligacji i Dochodu, Pekao Wzrostu i Dochodu Rynku Amerykańskiego ,Pekao Wzrostu i Dochodu Rynku Europejskiego, Pekao Dochodu i Wzrostu Rynku Chińskiego, Pekao Dochodu USD, Pekao Alternatywny – Globalnego Dochodu, Pekao Alternatywny – Absolutnej Stopy Zwrotu, Pekao Dochodu i Wzrostu Regionu Pacyfiku, Pekao Akcji Małych i Średnich Spółek Rynków Rozwiniętych, Pekao Akcji Rynków Wschodzących, Pekao Akcji Rynków Dalekiego Wschodu, Pekao Dłużny Aktywny może być inwestowana w inne kategorie lokat niż papiery wartościowe lub instrumenty rynku pieniężnego, tj. w tytuły uczestnictwa funduszy zagranicznych lub tytuły uczestnictwa instytucji wspólnego inwestowania mających siedzibę za granicą. Znaczna część aktywów subfunduszy: Pekao Akcji Rynków Dalekiego Wschodu, Pekao Akcji Małych i Średnich Spółek Rynków Rozwiniętych, Pekao Akcji Rynków Wschodzących, Pekao Dochodu i Wzrostu Rynku Chińskiego, Pekao Dochodu i Wzrostu Regionu Pacyfiku, Pekao Wzrostu i Dochodu Rynku Amerykańskiego, Pekao Wzrostu i Dochodu Rynku Europejskiego, Pekao Strategii Globalnej, Pekao Strategii Globalnej – dynamiczny, Pekao Akcji Amerykańskich, Pekao Zrównoważony Rynku Amerykańskiego, Pekao Akcji Europejskich, Pekao Kompas może być lokowana w inne kategorie lokat niż papiery wartościowe i instrumenty rynku pieniężnego, tj. w tytuły uczestnictwa funduszy zagranicznych inwestujących głównie w instrumenty finansowe o charakterze udziałowym.

Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, 02-674 Warszawa, ul. Marynarska 15, wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego Sądu Rejonowego dla m. st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem KRS 0000016956, posługująca się numerem NIP 521 11 82 650. Kapitał zakładowy: 50 504 000 złotych, łączna kwota uiszczonych wkładów równa kapitałowi zakładowemu. Pekao TFI S.A. działa na podstawie zezwolenia Komisji Nadzoru Finansowego.