11.03.2020 r.

Strategie dłużne krótkoterminowe - rozwój wydarzeń i podejmowane działania - zobacz pdf

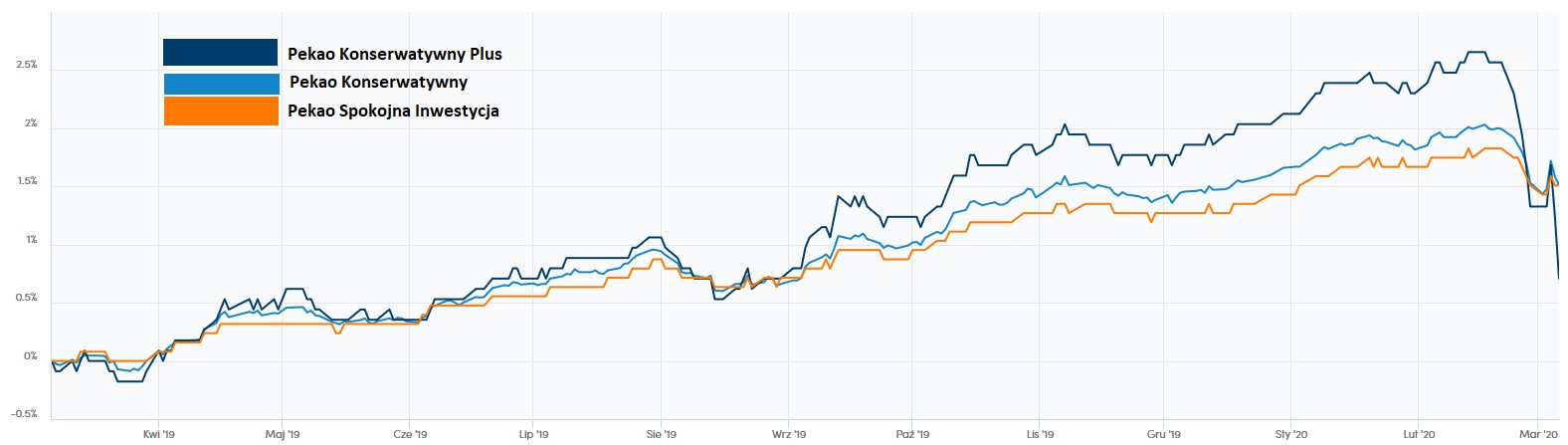

Skrajny strach powoduje anomalie cenowe nawet na instrumentach o niższym stopniu ryzyka inwestycyjnego. Historycznie był to zawsze stan przejściowy. W subfunduszach Pekao Spokojna Inwestycja, Pekao Konserwatywny oraz Pekao Konserwatywny Plus stawiamy za priorytet stabilizację wycen i zmniejszenie wrażliwości na wypadek dalszej eskalacji strachu.

Dlaczego nawet fundusze/subfundusze o najniższym stopniu ryzyka spośród funduszy/subfunduszy zarządzanych przez Pekao TFI notują spadki wyceny jednostki uczestnictwa?

Bardzo silne wahania na rynkach finansowych oraz związane z nimi duże przepływy kapitału powodują, że nawet obligacje uznawane za płynne podlegają przecenie. Niewielu inwestorów jest skłonnych do podejmowania inwestycji, woląc poczekać na dalszy rozwój wydarzeń (niski popyt). Z drugiej strony duża część uczestników rynku w obliczu popłochu preferuje na wszelki wypadek zlikwidować wszelkie ryzyko (duża podaż). Decyzje inwestorów zapadają szybko, a obok emocji często nie ma miejsca na analizę wartości posiadanych walorów. W ten sposób ucierpiały główne składowe portfeli - obligacje skarbowe o zmiennym oprocentowaniu, a także obligacje w obcych walutach, w tym polskie obligacje skarbowe denominowane w EUR i USD (przyczyna nr 1).

Dodatkowo, gdy ruchy rynkowe są tak duże jak w ostatnich dniach, zachwiane zostają (zazwyczaj stałe) zależności pomiędzy różnymi rodzajami instrumentów dłużnych (przyczyna nr 2). Ma to wpływ na pozycje relatywne w portfelach, czyli te których wynik zależy od różnicy (relacji) pomiędzy cenami dwóch instrumentów. Rozjazd cen pomiędzy kilkoma instrumentami również przełożył się na pogorszenie krótkoterminowego wyniku omawianych strategii.

Co dalej?

W naszej ocenie fundamentalna wartość walorów posiadanych przez subfundusze jest niezagrożona. Nie mamy do czynienia z trudnymi do odwrócenia odpisami obligacji korporacyjnych (emitent nie jest w stanie wykupić obligacji – dlatego trzeba skorygować wyceny funduszy), czy pogorszeniem sytuacji fiskalnej Polski. Obecna przecena jest efektem zmienności rynkowej na płynnych pozycjach. Spadek wycen wielu obligacji do dużo bardziej atrakcyjnych poziomów oznacza, że niestety na chwilę obecną mają niższą cenę, ale też i wyższą rentowność, czyli „pracują” one z wyższą rentownością na przyszły wynik subfunduszu. Niestety kluczowe jest tu sformułowanie „przyszły wynik” a więc możliwy do realizacji za jakiś czas.

Źródło: Pekao TFI, dane na wycenę z dnia 05.03.2020

Źródło: Pekao TFI, dane na wycenę z dnia 09.03.2020

W krótkim okresie nie możemy wykluczyć dalszych wahań cen jednostek uczestnictwa omawianych strategii. Nie sposób bowiem prognozować emocji na globalnych rynkach, na których doszło do raptownego załamania sentymentu. Prawdopodobnym wydaje się nam natomiast, że:

- Nawet niewielkie uspokojenie nastrojów pozwoli na powrót obserwowanych wcześniej zależności między cenami wybranych instrumentów (adresując opisywaną wcześniej przyczynę nr 2). To z kolei powinno pozwolić na „odrobienie” części wyniku. Zazwyczaj do zniwelowania negatywnego wpływu przeceniających się pozycji wystarczył sam upływ czasu.

- Choć banki centralne mają obecnie znikomy wpływ na hamowanie skutków koronawirusa w gospodarce, to pokazują determinację w zapewnianiu płynności w systemie finansowym. Wysoce prawdopodobne, że zobaczymy dalsze obniżanie stóp procentowych oraz poszerzanie skali i zakresu programów skupu aktywów (potocznie „dodruku pieniądza”). „Awaryjna” obniżka stóp procentowych o 0,5 punktu procentowego przez FED podpowiada, że banki centralne wytaczają od razu „grube armaty”, by za wszelką cenę zapewnić płynność w systemie finansowym i uodpornić go na jeszcze bliżej nieokreślone wstrząsy. Jest to szczególnie ważne z punktu widzenia rynków instrumentów dłużnych, gdzie zachowanie płynności pozwala na szybszą normalizację sytuacji.

Z każdym dniem rozchwiania rynków finansowych, które rozlewa się na gospodarkę, rośnie szansa na duże koła ratunkowe ze strony administracji rządowej. Interwencje mogą przykładowo:

- przybrać postać obniżek podatków (zachęty dla konsumentów), pakietów fiskalnych (np. bezpośrednich programów pomocowych dla firm), poszerzonych świadczeń socjalnych (np. ubezpieczeń dla bezrobotnych), czy inwestycji rządowych (konsumpcja publiczna). Wszystkie te działania, jeśli zostaną podjęte na wystarczająco dużą skalę, mają potencjał zrównoważyć wpływ koronawirusa na gospodarkę. Tym samym uspokoiłyby inwestorów, że popyt i podaż utracone przez epidemię (nadal nieznana skala) zostaną zrekompensowane przez wydatkowanie z budżetów krajowych. Wpisuje się to w rok wyborczy w USA oraz nadchodzące wybory w 2021 r. w Niemczech oraz wyniki licznych ankiet preferencji wyborców amerykańskich, które wskazują na wzrost oczekiwań Amerykanów by państwo zwiększało swój udział w życiu obywateli.

- Największy szok dla rynków stanowi wybuch epidemii w nowych miejscach. Ten etap możemy mieć już za sobą, ponieważ walka z koronawirusem toczy się już we wszystkich głównych gospodarkach. Zażegnanie zagrożenia wydaje się jeszcze daleką perspektywą, a wpływ na globalną ekonomię pozostaje niewiadomą. Sentyment rynkowy potrafi jednak odwracać się zdecydowanie szybciej niż realna gospodarka. Nie wiemy kiedy nastąpi moment, w którym uzmysłowimy sobie, że sytuacja jest pod kontrolą. Nie musi być to jednak odległy moment. Statystyki epidemii (na dzień 10.03.2020) wskazują wygaszanie nowych przypadków w Chinach (pierwsze ognisko wirusa) oraz globalnie wyzdrowienie już 56% zdiagnozowanych osób.

Wszystkie te elementy dają nadzieję na normalizację sytuacji i stabilizację popytu na rynku obligacji zmiennokuponowych oraz obligacji skarbowych emitowanych w walutach obcych. Niezależnie jednak podejmujemy działania zmierzające do ograniczenia zmienności notowań omawianych subfunduszy.

Jakie działania podejmujemy?

Priorytetem jest stabilizacja wycen poprzez zmniejszenie wrażliwości opisywanych strategii na wypadek dalszej eskalacji dekoniunktury. W tym celu redukujemy pozycje, których ceny są szczególnie zależne od emocji panujących na globalnych rynkach finansowych. Przebudowę portfela przeprowadzamy stopniowo, dopasowując ją do warunków rynkowych, uwzględniając wszystkie na bieżąco napływające informacje. W największym stopniu zabezpieczamy portfel subfunduszu Pekao Spokojna Inwestycja. Relatywnie najwięcej potencjału na odbicie ceny jednostki uczestnictwa pozostawiamy w Pekao Konserwatywny Plus. Zmniejszanie ryzyka odbywa się jednak w każdej ze strategii.

W efekcie oczekujemy, że kolejne wyceny trzech omawianych strategii, poczynając od publikowanej w środę 11.03.2020, powinny charakteryzować się mniejszymi wahaniami.

Dlaczego Pekao Konserwatywny Plus zanotował tak duży spadek wyceny jednostki uczestnictwa na tle omawianych strategii?

W subfunduszu Pekao Konserwatywny Plus duże przełożenie na wynik miały spadki cen zagranicznych obligacji korporacyjnych. Odpowiadają one za blisko 2/3 dotychczasowej przeceny jednostki uczestnictwa. Zdecydowaliśmy o zamknięciu pozycji w tych walorach. Choć ich potencjał wzrostu ocenialiśmy jako atrakcyjny, to uznaliśmy za ważniejsze zmniejszenie zmienności strategii. Dla kontrastu warto podkreślić, że - jak wynika ze sprawozdań finansowych - Pekao Spokojna Inwestycja oraz Pekao Konserwatywny w 2020 roku. NIE posiadają wspomnianej ekspozycji na zagraniczne obligacje korporacyjne.

Dlaczego wzrost cen stałokuponowych obligacji skarbowych nie przekłada się na wyniki omawianych subfunduszy?

Omawiane strategie mają znikomą ekspozycję na zmiany cen obligacji stałokuponowych, co oznacza niższe ryzyko stopy procentowej ich portfeli. Stąd dynamiczny wzrost cen obligacji stałokuponowych powinien, w naszej ocenie, mieć mniejszy wpływ na wynik naszych subfunduszy dłużnych krótkoterminowych. Należy pamiętać, że mechanizm ten działa w dwie strony. To znaczy, że ewentualne przeceny obligacji stałokuponowych nie powinny, w naszej ocenie, zaszkodzić wynikom omawianych strategii.

*****

Informacja prawna

UWAGA: Niniejszy materiał został sporządzony wyłącznie w celu informacyjnym i nie należy go traktować jako oferty funduszy inwestycyjnych lub towarzystwa funduszy inwestycyjnych w rozumieniu przepisów kodeksu cywilnego, jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi, a także świadczenia pomocy prawnej czy doradztwa podatkowego.

Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem wynikającym z wahań cen na giełdzie, zmian wysokości stóp procentowych, kursów walut itp. Szczegółowy opis czynników ryzyka znajduje się w prospektach funduszy inwestycyjnych.

W materiale wykorzystano źródła informacji, które Pekao TFI S.A. analizując z najwyższą starannością, uważa za rzetelne i wiarygodne. Nie istnieje jednak gwarancja, iż są one w pełni wyczerpujące i w pełni odzwierciedlają stan faktyczny. Wszelkie opinie i oceny zawarte w niniejszym materiale wyrażają jedynie opinię jego autorów. Pekao TFI S.A. nie ponosi odpowiedzialności za skutki decyzji podjętych na podstawie niniejszego opracowania. Inwestorzy ponoszą wyłączną odpowiedzialność za swoje decyzje inwestycyjne.

Aktywa następujących subfunduszy mogą być lokowane w papiery wartościowe emitowane, poręczone lub gwarantowane przez dowolny z następujących podmiotów: Skarb Państwa RP, NBP, jednostkę samorządu terytorialnego, państwo członkowskie UE, jednostkę samorządu terytorialnego państwa należącego do UE, państwo należące do OECD lub międzynarodową instytucję finansową, której członkiem jest Polska lub co najmniej jedno państwo członkowskie UE w następujących proporcjach: Pekao Konserwatywny do 100%, Pekao Konserwatywny Plus do 100%.

Aktywa subfunduszu Pekao Spokojna Inwestycja mogą być lokowane do 100% wartości w papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb Państwa RP lub NBP.

Informacje na temat dokonanych połączeń, przekształceń oraz zmian nazw funduszy/subfunduszy inwestycyjnych są dostępne na www.pekaotfi.pl i w siedzibie Pekao TFI S.A.

Historyczne wyniki inwestycyjne funduszy inwestycyjnych nie są gwarancją osiągnięcia podobnych w przyszłości.

Żaden fundusz inwestycyjny nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Uczestnik funduszu inwestycyjnego powinien mieć świadomość możliwości osiągnięcia zysku, ale również poniesienia straty. Przed podjęciem decyzji inwestycyjnej zalecane jest zapoznanie się z prospektem informacyjnym odpowiedniego funduszu, kluczowymi informacjami dla inwestorów oraz informacjami dla klienta alternatywnego funduszu inwestycyjnego. Prospekty informacyjne funduszy inwestycyjnych zarządzanych przez Pekao TFI S.A. jak również: informacje o opłatach, sprawozdania finansowe, kluczowe informacje dla inwestorów oraz informacje dla klienta alternatywnego funduszu inwestycyjnego dostępne są u podmiotów prowadzących dystrybucję, w siedzibie Pekao TFI S.A. oraz w Internecie na stronie www.pekaotfi.pl. Lista prowadzących dystrybucję dostępna jest na www.pekaotfi.pl.

Uczestnictwo w funduszach inwestycyjnych Pekao wiąże się z opłatami manipulacyjnymi oraz opłatami za zarządzanie, których wysokość jest podana w prospektach informacyjnych i tabelach opłat. Wskazane opłaty obniżają stopę zwrotu z inwestycji. Zasady ustalania i pobierania opłat zawiera prospekt informacyjny. Wysokość stawki opłaty manipulacyjnej jest uzależniona od wysokości dokonywanej wpłaty oraz salda wszystkich kont Uczestnika w funduszach objętych prawem akumulacji wpłat zgodnie z prospektem i statutem danego funduszu.

Treści zawarte w materiale nie spełniają definicji badań inwestycyjnych, o których mowa w art. 36 ust. 1 pkt a) i b) rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy oraz definicji informacji rekomendującej lub sugerującej strategię inwestycyjną i rekomendacji inwestycyjnej opisanych w art. 3 ust. 1 pkt 34) i 35) rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 roku w sprawie nadużyć na rynku.

Dane zaprezentowane w materiale pochodzą z serwisu Bloomberg, chyba że wskazano inaczej.

Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, 02-674 Warszawa, ul. Marynarska 15, wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego Sądu Rejonowego dla m. st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem KRS 0000016956, posługująca się numerem NIP 521 11 82 650. Kapitał zakładowy: 50 504 000 złotych, łączna kwota uiszczonych wkładów równa kapitałowi zakładowemu. Pekao TFI S.A. działa na podstawie zezwolenia Komisji Nadzoru Finansowego.