Focus - "Polskie obligacje długoterminowe (stałoprocentowe) - szanse i ryzyka do końca 2024 r."

Komentarze

"Polskie obligacje długoterminowe (stałoprocentowe) - szanse i ryzyka do końca 2024 r."

W perspektywie do końca br. pozytywnie patrzymy na polskie obligacje długoterminowe. Przy wyższym ryzyku niż obligacje krótkoterminowe, dają one – naszym zdaniem – w horyzoncie do końca br. wyższy potencjał stopy zwrotu. Zwracamy jednak uwagę na ryzyko zmienności, które może wynikać z sytuacji na rynkach światowych (np. z uwagi na wybory w USA) oraz ewentualnie napiętą sytuację budżetową Polski.

- W perspektywie drugiego półrocza 2024 pozytywnie oceniamy perspektywy tego segmentu rynku – przy wyższym ryzyku niż obligacje krótkoterminowe dają one - naszym zdaniem – w horyzoncie 6 miesięcy wyższy potencjał stopy zwrotu. Zwracamy jednak uwagę na ryzyko zmienności, które może wynikać także z sytuacji na rynkach światowych (np. z uwagi na wybory w USA) oraz ewentualnie napiętą sytuację budżetową Polski” – ocenialiśmy w przygotowanych w czerwcu br. „Perspektywach rynkowych na drugie półrocze 2024”. I teraz, pod koniec sierpnia 2024, mimo mocnych zwyżek cen polskich obligacji i spadku ich rentowności oraz późniejszych wahań, podtrzymujemy tę naszą opinię.

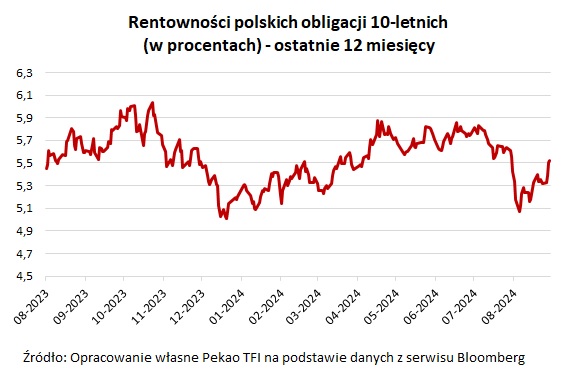

- Sierpień 2024 był burzliwym i pełnym zmienności miesiącem na rynkach kapitałowych i finansowych. Przypomnijmy: wraz z pogarszaniem nastrojów na rynkach akcji od połowy lipca 2024 rosło zainteresowanie bezpieczniejszymi lokatami – w tym obligacjami rządowymi. Ich ceny rosły, a rentowność szybko spadała, a w apogeum strachu i paniki na rynkach – ok. 5 sierpnia – zbliżała się w okolice 5%. Wzrost cen obligacji zadziałał jak amortyzator w zdywersyfikowanych portfelach, ograniczając efekty spadków cen akcji. Można więc powiedzieć, że te olbrzymie zawirowania na rynkach jeszcze raz pokazały zalety obligacji długoterminowych - sprawdziły się jako zabezpieczenie portfeli, ale nadal zachowały znaczny potencjał zarabiania przez utrzymanie relatywnie wysokiej rentowności.

- Mocne odbicie na rynkach akcji – po werbalnych uspokojeniach z Banku Japonii oraz nadziejach na cięcie stóp Fed – doprowadziło do częściowej korekty na rynkach obligacji. Rentowności polskich papierów 10-letnich 23 sierpnia przekraczały nieco 5,35%, by spaść w kierunku 5,30% w reakcji na spadki rentowności na świecie po wystąpieniu szefa Fed Jerome’a Powella, o czym poniżej. 29 sierpnia rentowność polskich obligacji 10-letnich mocno się wahała, a wczesnym popołudniem przekraczała 5,50% (reakcja rynku na prezentację projektu budżetu 2025 poprzedniego dnia).

- Jak pokazały zawirowania na rynkach światowych z pierwszego tygodnia sierpnia, obligacje stałoprocentowe odzyskały status „bezpiecznej przystani” i przyciągają kapitał w momencie stresu rynkowego – tendencja, której już dawno nie obserwowaliśmy na rynku. Uważamy, iż w najbliższych miesiącach obawy o inflację zejdą na dalszy plan, a żywe pozostaną obawy o stan gospodarki światowej. To powinno cały czas wspierać sektor obligacji stałoprocentowych – ocenia Dariusz Kędziora, Dyrektor Zespołu Zarządzania Instrumentami Dłużnymi Pekao TFI.

- Lepszy czas dla obligacji długoterminowych stałoprocentowych może zwiastować coraz bliższe już obniżanie stóp w USA. W swoim, wspomnianym już, przemówieniu na sympozjum w Jackson Hole 23 sierpnia br., szef amerykańskiego banku centralnego, Jerome Powell, potwierdził zamiar rozpoczęcia obniżek stóp procentowych. Jak argumentował, nadszedł czas, by „dostosować” politykę monetarną do sytuacji, w której spadło ryzyko wzrostu inflacji, a wzrosło ryzyko osłabienia na rynku pracy. I choć uwagi te dotyczyły oczywiście USA, to towarzyszące zmianie polityki Fed (i wyprzedzające ją) spadki rentowności na rynku USA są bardzo istotne dla zachowania rynków obligacji na świecie, także naszego. Tym bardziej, że analogiczne działania są oczekiwane także w strefie euro (tam w tym roku mieliśmy już pierwszą obniżkę stóp, ale nadal słaba koniunktura w strefie euro sprzyjać będzie – naszym zdaniem – kolejnym takim ruchom).

- Pozytywnie na perspektywy naszych obligacji długoterminowych może wpływać ewentualna ewolucja stanowiska polskiej RPP. Ostatnio z NBP i RPP pojawiły się sygnały, iż „zabetonowana” wcześniej sprawa ewentualnych obniżek stóp NBP przed rokiem 2026 może zacząć ewoluować. Swoje wcześniej bardzo twardo deklarowane stanowisko zdawał się zmiękczać prezes NBP (w wywiadzie dla mediów), a sygnał ewentualnej możliwości rozważania takich decyzji w 2025 pojawił się także w wypowiedzi jednego z członków RPP, wcześniej kojarzonego z bardzo „jastrzębim” nastawieniem. Oczywiście należy pamiętać, że wszelkie tego typu wypowiedzi czy opinie mają charakter warunkowy, a decyzje w RPP podejmowanie są kolegialnie. Niemniej jednak, naszym zdaniem, jeśli pojawi się perspektywa (np. w projekcji) spadku inflacji do celu NBP, to możliwy będzie powrót do rozważania obniżki stóp w roku 2025. Świadomość ewentualności takiego scenariusza może także wspierać notowania obligacji długoterminowych (stałoprocentowych) w kolejnych kwartałach.

- Na notowania obligacji długoterminowych, poza popytem, ma wpływ także ich podaż – to jest wielkość emisji przez rząd. Nie jest tajemnicą, iż polskie zadłużenie i potrzeby pożyczkowe biją rekordy (co wynika z ogromnego wzrostu emisji w poprzednich latach oraz bardzo wysokich stóp procentowych decydujących o kosztach finansowania tego długu, w tym wypłaty odsetek). W 2025 roku sytuacja również nie ulegnie poprawie, więc jest to istotnym wyzwaniem dla polskiego rynku obligacji. Wydaje się nam jednak, iż ryzyko to nie będzie decydującym, jeśli chodzi o kierunek zmian rentowności w dłuższym horyzoncie.

Reasumując, mimo znacznych zawirowań na rynkach w lipcu i sierpniu, podtrzymujemy naszą opinię wyrażoną we wspomnianym na początku raporcie analitycznym. W perspektywie do końca br. pozytywnie patrzymy na polskie obligacje długoterminowe. Przy wyższym ryzyku niż obligacje krótkoterminowe, dają one - naszym zdaniem – w horyzoncie do końca br. wyższy potencjał stopy zwrotu. Zwracamy jednak uwagę na ryzyko zmienności, które może wynikać z sytuacji na rynkach światowych (np. z uwagi na wybory w USA) oraz ewentualnie napiętą sytuację budżetową Polski.

***

Inwestycja dotyczy nabycia jednostek uczestnictwa funduszu/subfunduszu, a nie aktywów, w które inwestuje fundusz/subfundusz, gdyż te są własnością funduszu/subfunduszu. Niniejszy materiał nie stanowi oferty w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny, jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi ani usługi doradztwa prawnego i podatkowego. Treści zawarte w materiale nie spełniają definicji badań inwestycyjnych, o których mowa w art. 36 ust. 1 pkt a) i b) rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Materiału nie należy traktować jako informacji rekomendującej lub sugerującej strategię inwestycyjną i rekomendacji inwestycyjnej opisanych w art. 3 ust. 1 pkt 34) i 35) rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 roku w sprawie nadużyć na rynku. W materiale wykorzystano źródła informacji, które Pekao TFI S.A. analizując z najwyższą starannością, uważa za rzetelne i wiarygodne. Nie istnieje jednak gwarancja, iż są one w pełni wyczerpujące i w pełni odzwierciedlają stan faktyczny. Jeśli nie wskazano inaczej, dane makroekonomiczne oraz dot. indeksów rynkowych, pochodzą z serwisu Bloomberg. Jeżeli w materiale zawarte są hiperłącza do serwisów internetowych niebędących własnością Pekao TFI S.A, Pekao TFI S.A. nie ponosi odpowiedzialności za zawartość oraz dostępność tych serwisów internetowych. Wszelkie opinie i oceny zawarte w niniejszym materiale, wyrażają wyłącznie opinię ich autora. Powielanie, publikowanie bądź rozpowszechnianie w jakikolwiek inny sposób całości lub części materiału bez zgody Pekao TFI S.A. jest zabronione.

UWAGA! Indywidualna stopa zwrotu z inwestycji nie jest tożsama z wynikiem inwestycyjnym funduszu/subfunduszu i jest uzależniona od dnia zbycia oraz dnia odkupienia jednostek uczestnictwa, a także od wysokości pobranych opłat manipulacyjnych i opłat za zarządzanie, które obniżają wartość inwestycji, kategorii jednostek uczestnictwa oraz mogących ulec zmianie obowiązków podatkowych obciążających uczestnika, w szczególności wysokości podatku od dochodów kapitałowych. W przypadku odkupienia jednostek uczestnictwa (zarówno w PLN jak i w walutach obcych) podstawą do naliczenia podatku od zysków kapitałowych jest kwota ustalona w PLN. Wysokość i zasady ustalania i pobierania wskazanych opłat zawiera prospekt informacyjny. Wysokość stawki opłaty manipulacyjnej jest uzależniona od wysokości dokonywanej wpłaty oraz salda wszystkich kont uczestnika objętych prawem akumulacji wpłat zgodnie z prospektem i statutem danego funduszu. Historyczne wyniki inwestycyjne nie są gwarancją osiągnięcia podobnych w przyszłości. Fundusz inwestycyjny nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Uczestnik funduszu inwestycyjnego powinien mieć świadomość możliwości osiągnięcia zysku, ale również poniesienia straty przynajmniej części wpłaconych środków. Informacje zawarte w niniejszym materiale nie mogą być jedyną podstawą do podejmowania decyzji inwestycyjnych. Odpowiedzialność za decyzje podjęte wyłącznie na podstawie niniejszego materiału ponoszą jego odbiorcy. Jest to materiał reklamowy. Przed podjęciem decyzji inwestycyjnej należy zapoznać się z prospektem informacyjnym odpowiedniego funduszu zawierającym szczegółowy opis czynników ryzyka związanego z inwestowaniem i zwięzły opis praw uczestników, a także Dokumentem zawierającym kluczowe informacje oraz – w przypadku specjalistycznego funduszu inwestycyjnego otwartego - Informacją dla klienta alternatywnego funduszu inwestycyjnego, które, wraz z tabelami opłat i sprawozdaniami finansowymi funduszy/subfunduszy, dostępne są w jęz. polskim u podmiotów prowadzących dystrybucję oraz na www.pekaotfi.pl. Pełna lista funduszy/subfunduszy zarządzanych przez Pekao TFI S.A. oraz lista prowadzących dystrybucję dostępna jest na www.pekaotfi.pl.

Subfundusze Pekao Konserwatywny, Pekao Konserwatywny Plus, Pekao Dochodu i Wzrostu Rynku Chińskiego, Pekao Akcji Małych i Średnich Spółek Rynków Rozwiniętych, Pekao Akcji Rynków Wschodzących, Pekao Dochodu USD, Pekao Spokojna Inwestycja, Pekao Obligacji Samorządowych, Pekao Obligacji Strategicznych, Pekao Obligacji i Dochodu, Pekao Strategii Globalnej – konserwatywny, Pekao Strategii Globalnej, Pekao Strategii Globalnej – dynamiczny, Pekao Alternatywny – Absolutnej Stopy Zwrotu, Pekao Surowców i Energii, Pekao Kompas, Pekao Obligacji Dolarowych Plus, Pekao Obligacji Europejskich Plus, Pekao Zrównoważony Rynku Amerykańskiego, Pekao Akcji Europejskich, Pekao Akcji Amerykańskich, Pekao PPK 2020, Pekao PPK 2025, Pekao PPK 2030, Pekao PPK 2035, Pekao PPK 2040, Pekao PPK 2045, Pekao PPK 2050, Pekao PPK 2055, Pekao PPK 2060, Pekao PPK 2065 zarządzane są aktywnie niebenchmarkowo. Fundusz Pekao Obligacji – Dynamiczna Alokacja FIO oraz subfundusze Pekao Obligacji – Dynamiczna Alokacja 2, Pekao Obligacji Plus, Pekao Bazowy 15 Dywidendowy, Pekao Stabilnego Wzrostu, Pekao Zrównoważony, Pekao Dynamicznych Spółek, Pekao Akcji – Aktywna Selekcja, Pekao Bazowy 15 Obligacji Wysokodochodowych, Pekao Dłużny Aktywny, Pekao Ekologiczny, Pekao Akcji Dywidendowych, Pekao Megatrendy są zarządzane aktywnie benchmarkowo, mogą znacznie odchylać się od benchmarku. Benchmark - wskaźnik służący do oceny efektywności inwestycji.

Aktywa następujących subfunduszy mogą być lokowane w papiery wartościowe emitowane, poręczone lub gwarantowane przez dowolny z następujących podmiotów: Skarb Państwa RP, NBP, jednostkę samorządu terytorialnego, państwo członkowskie UE, jednostkę samorządu terytorialnego państwa należącego do UE, państwo należące do OECD lub międzynarodową instytucję finansową, której członkiem jest Polska lub co najmniej jedno państwo członkowskie UE w następujących proporcjach: Pekao Obligacji Plus do 100%, Pekao Konserwatywny do 100%, Pekao Konserwatywny Plus do 100%, Pekao Stabilnego Wzrostu do 85%, Pekao Bazowy 15 Dywidendowy (poprzednio Pekao Stabilnego Inwestowania) do 85%, Pekao Zrównoważony do 100%, Pekao Obligacji – Dynamiczna Alokacja 2 do 100%, Pekao Obligacji Samorządowych do 100%, Pekao Bazowy 15 Obligacji Wysokodochodowych do 100%, Pekao Dochodu USD do 100%. Aktywa funduszu Pekao Obligacji – Dynamiczna Alokacja FIO mogą być inwestowane do 100% w papiery wartościowe emitowane przez dowolny z następujących podmiotów: jednostkę samorządu terytorialnego, państwo członkowskie UE, jednostkę samorządu terytorialnego państwa należącego do UE, państwo należące do OECD lub międzynarodową instytucję finansową, której członkiem jest Polska lub co najmniej jedno państwo członkowskie UE.

Aktywa subfunduszy Pekao Spokojna Inwestycja, Pekao Kompas, Pekao Dłużny Aktywny oraz funduszu Pekao Obligacji – Dynamiczna Alokacja FIO mogą być lokowane do 100% wartości w papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb Państwa RP lub NBP.

Subfundusze wyodrębnione w ramach funduszu Pekao PPK SFIO mogą lokować powyżej 35% wartości aktywów w papiery wartościowe emitowane, poręczone lub gwarantowane przez dowolny z następujących podmiotów: Skarb Państwa RP, NBP, jednostkę samorządu terytorialnego, państwo członkowskie UE, jednostkę samorządu terytorialnego państwa należącego do UE.

Ze względu na skład portfela inwestycyjnego subfunduszy (możliwy znaczny udział instrumentów finansowych o charakterze udziałowym): Pekao Kompas, Pekao Megatrendy, Pekao Akcji – Aktywna Selekcja, Pekao Dynamicznych Spółek, Pekao Zrównoważony, Pekao Strategii Globalnej, Pekao Strategii Globalnej – dynamiczny, Pekao Akcji Małych i Średnich Spółek Rynków Rozwiniętych, Pekao Akcji Rynków Wschodzących, Pekao Akcji Amerykańskich, Pekao Zrównoważony Rynku Amerykańskiego, Pekao Akcji Europejskich, Pekao Akcji Dywidendowych, Pekao PPK 2035, Pekao PPK 2040, Pekao PPK 2045, Pekao PPK 2050, Pekao PPK 2055, Pekao PPK 2060, Pekao PPK 2065 oraz Pekao Ekologiczny wartość netto ich aktywów może charakteryzować się dużą zmiennością.

Znaczna część aktywów subfunduszu Pekao Bazowy 15 Obligacji Wysokodochodowych może być lokowana w inne kategorie lokat niż papiery wartościowe i instrumenty rynku pieniężnego, tj. jednostki uczestnictwa subfunduszu Pekao Obligacji – Dynamiczna Alokacja 2 wydzielonego w ramach Pekao FIO.

Znaczna część aktywów subfunduszu Pekao Surowców i Energii może być lokowana w inne kategorie lokat niż papiery wartościowe i instrumenty rynku pieniężnego, tj. w tytuły uczestnictwa funduszy zagranicznych inwestujących głównie w instrumenty finansowe o charakterze udziałowym, np. w kontrakty terminowe, które odzwierciedlają indeksy giełdowe, w związku z powyższym wartość netto jego aktywów może charakteryzować się dużą zmiennością.

Znaczna część aktywów subfunduszy: Pekao Obligacji Europejskich Plus, Pekao Obligacji Dolarowych Plus, Pekao Akcji Amerykańskich, Pekao Zrównoważony Rynku Amerykańskiego, Pekao Akcji Europejskich, Pekao Kompas, Pekao Obligacji Strategicznych, Pekao Strategii Globalnej, Pekao Strategii Globalnej – dynamiczny, Pekao Strategii Globalnej – konserwatywny, Pekao Obligacji i Dochodu, Pekao Dochodu i Wzrostu Rynku Chińskiego, Pekao Alternatywny – Absolutnej Stopy Zwrotu, Pekao Akcji Małych i Średnich Spółek Rynków Rozwiniętych, Pekao Akcji Rynków Wschodzących, Pekao Dłużny Aktywny, może być inwestowana w inne kategorie lokat niż papiery wartościowe lub instrumenty rynku pieniężnego, tj. w tytuły uczestnictwa funduszy zagranicznych lub tytuły uczestnictwa instytucji wspólnego inwestowania mających siedzibę za granicą.

Znaczna część aktywów subfunduszy: Pekao Akcji Małych i Średnich Spółek Rynków Rozwiniętych, Pekao Akcji Rynków Wschodzących, Pekao Dochodu i Wzrostu Rynku Chińskiego, Pekao Strategii Globalnej, Pekao Strategii Globalnej – dynamiczny, Pekao Akcji Amerykańskich, Pekao Zrównoważony Rynku Amerykańskiego, Pekao Akcji Europejskich, Pekao Kompas, Pekao Ekologiczny, może być lokowana w inne kategorie lokat niż papiery wartościowe i instrumenty rynku pieniężnego, tj. w tytuły uczestnictwa funduszy zagranicznych inwestujących głównie w instrumenty finansowe o charakterze udziałowym.

Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, 01-066 Warszawa, ul. Żubra 1, wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego Sądu Rejonowego dla m. st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem KRS 0000016956, posługująca się numerem NIP 521 11 82 650. Kapitał zakładowy: 50 504 000 złotych, łączna kwota uiszczonych wkładów równa kapitałowi zakładowemu. Pekao TFI S.A. działa na podstawie zezwolenia Komisji Nadzoru Finansowego.