23.03.2020 r.

Strategie obligacyjne – dobre perspektywy za cenę krótkoterminowej zmienności - pobierz pdf

- Perspektywy dla strategii obligacyjnych (inwestujących przede wszystkim na rynku polskim) w horyzoncie najbliższych miesięcy poprawiają się.

- Bieżąca rentowność ich portfeli inwestycyjnych znacznie wzrosła po marcowej przecenie obligacji.

- Bieżące wahania cen obligacji są wynikiem globalnej paniki, a przez to mogą utrzymywać się na podwyższonym poziomie w kolejnych tygodniach.

- Uruchomienie skupu aktywów przez Narodowy Bank Polski oraz obniżka stóp procentowych przez Radę Polityki Pieniężnej w naszym kraju oceniamy jako ważne działania stabilizujące.

- Rządowy program „tarczy antykryzysowej” pokazuje determinację administracji rządowej we wsparciu firm.

Obecne otoczenie gospodarcze sprzyja stałokuponowym obligacjom skarbowym

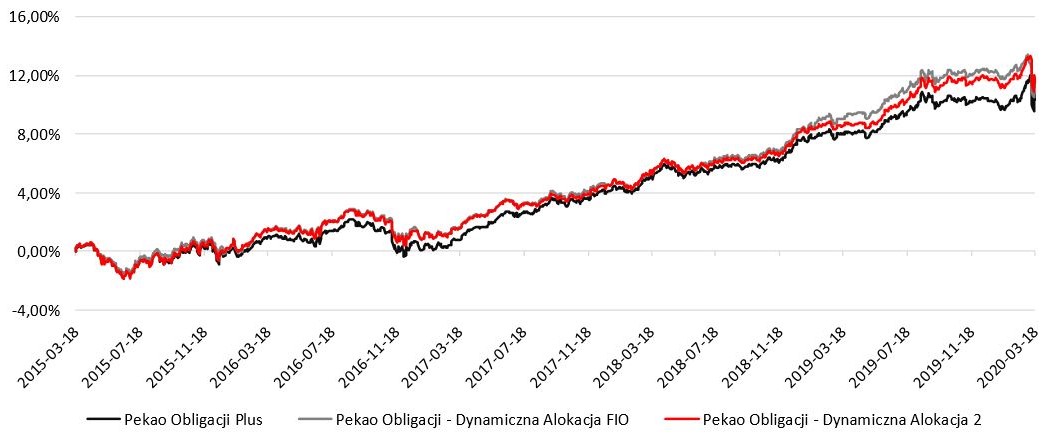

Od początku roku obserwowaliśmy kontynuację dobrej passy uniwersalnych funduszy obligacyjnych Pekao Obligacji Plus, Pekao Obligacji - Dynamiczna Alokacja 2 oraz Pekao Obligacji - Dynamiczna Alokacja FIO.

Procentowa zmiana wartości j.u. ww. subfunduszy/funduszy w okresie 18.03.2015 - 18.03.2020

Źródło: Obliczenia własne Pekao TFI

| Nazwa funduszu/subfunduszu | 1M | 3M | 6M | 12M | 24M | 36M | 48M | 60M |

| Pekao Obligacji Plus | 0,03% | -0,03% | 0,25% | 2,17% | 4,89% | 9,50% | 9,23% | 10,37% |

| Pekao Obligacji - Dynamiczna Alokacja FIO | -1,02% | -0,98% | -0,45% | 2,05% | 5,45% | 9,52% | 9,57% | 11,27% |

| Pekao Obligacji - Dynamiczna Alokacja 2 | -0,39% | -0,31% | 0,23% | 2,62% | 5,65% | 9,78% | 9,78% | 11,49% |

Źródło: Obliczenia własne Pekao TFI, stopy zwrotu na dzień 18.03.2020.

Pierwsze informacje o epidemii koronawirusa dodawały obligacjom wiatru w żagle. Reakcja rynków była wręcz książkowa: w oczekiwaniu, że wzrost gospodarczy osłabnie, niepewność rośnie, a banki centralne obniżą stopy procentowe, kapitał napływał do obligacji. Pogorszenie perspektyw wzrostu gospodarczego oraz związany z tym prawdopodobnie spadek globalnej inflacji, a może wręcz pojawienie się deflacji (spadek cen) to warunki korzystne dla wzrostu cen stałokuponowych obligacji skarbowych. Pozostają one w mocy.

Przyczyną wzmożonych wahań cen obligacji jest emocjonalna ucieczka kapitału na „gotówkę”

Dopiero od 9 marca wyniki omawianych subfunduszy przestały wciąż rosnąć i od tamtej pory podlegają większej zmienności. Data nie jest przypadkowa – jest to bowiem moment, gdy na globalnych rynkach finansowych wybuchła panika. Inwestorzy instytucjonalni w pośpiechu wycofywali kapitał z praktycznie każdej klasy aktywów, dążąc do ograniczenia ryzyka. Z kolei inwestorzy indywidualni, również pod wpływem dużych emocji, zażądali odkupienia swoich inwestycji. Obrazowo mówiąc – ustawili się w kolejce po gotówkę. To z kolei stworzyło presję na funduszach inwestycyjnych, bankach inwestycyjnych by sprzedawać obligacje w momencie, gdy chętnych do zawarcia transakcji jest niewielu. W efekcie doszło do spotęgowanych spadków cen wielu instrumentów dłużnych. Łatwo też zauważyć, że mechanizm ten może się sam napędzać, co właśnie obserwowaliśmy w ostatnich dwóch tygodniach. W międzyczasie występują też dni, kiedy wygrywa spokój. Wówczas pojawiają się chętni na zakup znacznie przecenionych (tj. bardziej rentownych) obligacji. Przy stosunkowo mniejszych obrotach rynkowych, nawet nieduży kapitał może w takiej sytuacji „podnieść” ceny obligacji. Płynie stąd wniosek, że dopóki dominują emocje, dopóty należy liczyć się ze zwiększonymi wahaniami cen obligacji. Emocje z czasem ulegają wyciszeniu i pojawiają się chętni na zakup papierów wartościowych oprocentowanych zdecydowanie wyżej od depozytów. Sądzimy, że bieżąca sytuacja ma więc z natury charakter przejściowy i nie ma za wiele wspólnego z oceną (wg nas wysokiej) jakości i oprocentowania polskich obligacji skarbowych.

NBP nie przebiera w środkach by ustabilizować rynek obligacji skarbowych

Na wzór działań największych banków centralnych świata, w Polsce również sięgnięto po zdecydowane działania na polu polityki pieniężnej. Narodowy Bank Polski (NBP) uruchomił program skupu aktywów oraz zaplanował wzmożone operacje otwartego rynku. Działania sprowadzają się więc do skupowania przez NBP obligacji skarbowych znajdujących się w obiegu, bądź przyjmowania ich w zastaw w zamian za płynność w krótkoterminowych transakcjach z przyrzeczeniem odkupu (tzw. REPO od ang. repurchase agreement). Bank centralny w roli kupującego na rynku instrumentów dłużnych powinien zapewnić brakujący obecnie popyt i doprowadzić do stabilizacji cen. Proces ten może zająć trochę czasu (choćby na optymalizację koszyka skupowanych obligacji), ale już samo jego uruchomienie stanowi punkt zaczepienia dla oczekiwań inwestorów. Jest to dla nich jasny sygnał, że NBP będzie pilnować płynności rynku skarbowych papierów wartościowych oraz interweniować, jeśli ich ceny miałyby nadmiernie spadać. Dodatkowo Rada Polityki Pieniężnej obniżyła stopy procentowe o 0,5 punktu procentowego do poziomu 1,0%. Z jednej strony oznacza to wsparcie dla cen skarbowych obligacji stałokuponowych, ale z drugiej strony najpewniej doprowadzi do obniżenia stawek depozytów i lokat oferowanych przez banki. Dodatkowo niższe koszty kredytów zmniejszą obciążenie budżetu firm i gospodarstw domowych z tytułu odsetek.

Tarcza antykryzysowa stanowi wsparcie dla kondycji finansowej emitentów obligacji korporacyjnych

Ogłoszenie pakietu pomocowego dla polskiej gospodarki (tarcza antykryzysowa) wpisuje się w globalny trend działań rządowych, nakierowanych na osłonienie gospodarek przed skutkami „wirusowego” szoku. Tarcza opiewa na ok. 10% polskiego PKB (212 mld PLN). W ramach tej kwoty prowadzone będą m.in. działania nakierowane na zmniejszenie kosztów firmach (np. odroczony ZUS, czy przejęcie przez państwo części obciążenia pensjami dla pracowników). Dodatkowo pakiet pomocowy ma na celu zwiększenie dostępności kredytów dla firm. Łatwy i szybki dostęp do finansowania jest koniecznym warunkiem dla utrzymania zdrowia finansowego wielu firm.

Determinacja rządu we wsparciu firm jest z kolei pozytywnym sygnałem dla rynku obligacji korporacyjnych emitowanych przez polskie przedsiębiorstwa.

Spodziewamy się, że kolejne miesiące będą sprzyjać notowaniom funduszy obligacyjnych.

Znaczne poluzowanie polityki monetarnej (niższe stopy procentowe), również w Polsce, wprowadziło przeciwstawną siłę dla nerwowych, a momentami wręcz wymuszonych, wyprzedaży instrumentów dłużnych. Zważywszy na atrakcyjne oprocentowanie wielu rodzajów obligacji, na tle depozytów, oraz otoczenie dużej niepewności wokół wzrostu gospodarczego, spodziewamy się, że kolejne miesiące będą sprzyjać notowaniom funduszy obligacyjnych. W międzyczasie należy jednak uzbroić się w cierpliwość i wykazać dystansem do dużej zmienności notowań z dnia na dzień. Tym bardziej, że z podobną sytuacją mieliśmy już historycznie do czynienia w roku 2008. Wówczas to ceny obligacji odreagowały z nawiązką spadki wywołane początkową paniką.

****

Informacja prawna

Niniejszy materiał został sporządzony w celu informacyjnym. Nie należy go traktować jako oferty funduszy inwestycyjnych lub towarzystwa funduszy inwestycyjnych w rozumieniu przepisów kodeksu cywilnego (t.j. Dz.U. z 2019 r. poz. 1145 ze zm.), jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi (t.j. Dz.U. z 2020 r. poz. 89), a także nie jest formą świadczenia pomocy prawnej ani doradztwa podatkowego.

UWAGA! Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem wynikającym z wahań cen na giełdzie, zmian wysokości stóp procentowych, kursów walut itp. Szczegółowy opis czynników ryzyka znajduje się w prospektach funduszy inwestycyjnych. Uczestnik funduszu inwestycyjnego powinien mieć świadomość możliwości osiągnięcia zysku, ale również poniesienia straty. Przed podjęciem decyzji inwestycyjnej zalecane jest zapoznanie się z prospektem informacyjnym odpowiedniego funduszu, kluczowymi informacjami dla inwestorów oraz informacjami dla klienta alternatywnego funduszu inwestycyjnego. Odpowiedzialność za decyzje podjęte wyłącznie na podstawie niniejszego materiału ponoszą odbiorcy niniejszego materiału.

Prospekty informacyjne funduszy inwestycyjnych zarządzanych przez Pekao TFI S.A., jak również: informacje o opłatach, sprawozdania finansowe, kluczowe informacje dla inwestorów oraz informacje dla klienta alternatywnego funduszu inwestycyjnego dostępne są u podmiotów prowadzących dystrybucję, w siedzibie Pekao TFI S.A. oraz w Internecie na stronie www.pekaotfi.pl. Lista prowadzących dystrybucję dostępna jest na www.pekaotfi.pl.

Historyczne wyniki inwestycyjne funduszy inwestycyjnych nie są gwarancją osiągnięcia podobnych w przyszłości.

Żaden fundusz inwestycyjny nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Indywidualna stopa zwrotu z inwestycji nie jest tożsama z wynikiem inwestycyjnym funduszu/subfunduszu i jest uzależniona od dnia zbycia oraz dnia odkupienia jednostek uczestnictwa przez fundusz, a także od wysokości pobranych opłat, które obniżają wartość inwestycji oraz obowiązków podatkowych obciążających uczestnika, w szczególności wysokości podatku od dochodów kapitałowych zależnego od indywidualnej sytuacji podatkowej uczestnika.

Uczestnictwo w funduszach inwestycyjnych Pekao wiąże się z opłatami manipulacyjnymi oraz opłatami za zarządzanie, których wysokość jest podana w prospektach informacyjnych i tabelach opłat. Wskazane opłaty obniżają stopę zwrotu z inwestycji. Zasady ustalania i pobierania opłat zawiera prospekt informacyjny. Wysokość stawki opłaty manipulacyjnej jest uzależniona od wysokości dokonywanej wpłaty oraz salda wszystkich kont Uczestnika w funduszach objętych prawem akumulacji wpłat zgodnie z prospektem i statutem danego funduszu.

W materiale wykorzystano źródła informacji, które Pekao TFI S.A. analizując z najwyższą starannością, uważa za rzetelne i wiarygodne. Nie istnieje jednak gwarancja, iż są one w pełni wyczerpujące i w pełni odzwierciedlają stan faktyczny. Wszelkie opinie i oceny zawarte w niniejszym materiale wyrażają wyłącznie opinię ich autorów. Powielanie, publikowanie bądź rozpowszechnianie w jakikolwiek inny sposób jego całości lub części bez zgody Pekao TFI S.A. jest zabronione. Informacje na temat dokonanych połączeń, przekształceń oraz zmian nazw funduszy/subfunduszy inwestycyjnych są dostępne na www.pekaotfi.pl i w siedzibie Pekao TFI S.A. Aktywa następujących subfunduszy mogą być lokowane w papiery wartościowe emitowane, poręczone lub gwarantowane przez dowolny z następujących podmiotów: Skarb Państwa RP, NBP, jednostkę samorządu terytorialnego, państwo członkowskie UE, jednostkę samorządu terytorialnego państwa należącego do UE, państwo należące do OECD lub międzynarodową instytucję finansową, której członkiem jest Polska lub co najmniej jedno państwo członkowskie UE w następujących proporcjach: Pekao Obligacji Plus do 100%, Pekao Obligacji - Dynamiczna Alokacja 2 do 100%. Aktywa funduszu Pekao Obligacji – Dynamiczna Alokacja FIO mogą być lokowane do 100% wartości w papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb Państwa RP lub NBP. Aktywa funduszu Pekao Obligacji – Dynamiczna Alokacja FIO mogą być inwestowane do 100% w papiery wartościowe emitowane przez dowolny z następujących podmiotów: jednostkę samorządu terytorialnego, państwo członkowskie UE, jednostkę samorządu terytorialnego państwa należącego do UE, państwo należące do OECD lub międzynarodową instytucję finansową, której członkiem jest Polska lub co najmniej jedno państwo członkowskie UE.

Treści zawarte w materiale nie spełniają definicji badań inwestycyjnych, o których mowa w art. 36 ust. 1 pkt a) i b) rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy a także definicji informacji rekomendującej lub sugerującej strategię inwestycyjną i rekomendacji inwestycyjnej opisanych w art. 3 ust. 1 pkt 34) i 35) rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 roku w sprawie nadużyć na rynku. Dane zaprezentowane w materiale pochodzą z serwisu Bloomberg, chyba że wskazano inaczej.

Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, 02-674 Warszawa, ul. Marynarska 15, wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego Sądu Rejonowego dla m. st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem KRS 0000016956, posługująca się numerem NIP 521 11 82 650. Kapitał zakładowy: 50 504 000 złotych, łączna kwota uiszczonych wkładów równa kapitałowi zakładowemu. Pekao TFI S.A. działa na podstawie zezwolenia Komisji Nadzoru Finansowego.