29.11.2021 r.

Przecena funduszy dłużnych krótkoterminowych - czynniki wpływające na wynik - zobacz pdf

W drugiej połowie listopada strategie dłużne – zarówno obligacyjne jak i krótkoterminowe – pozostają pod presją. Jest to kolejny epizod sagi o wyższej i uporczywej inflacji, podwyżkach stóp procentowych oraz niepewności co do dalszego kierunku polityki pieniężnej w Polsce. O ile w takim otoczeniu naturalne jest słabe zachowanie strategii opartych o długoterminowe obligacje, o tyle może jednak dziwić również zła passa strategii dłużnych krótkoterminowych. Ich mechanizm przeceny oraz przejściowość powodujących ją czynników opisaliśmy szczegółowo w Pekao Focus „Krótkoterminowy dług - dopasowanie cen do wyższego WIBORU" z dnia 16.11.2021 r.

Przypomnijmy jednak jakie główne czynniki mogą wpływać na wyniki rozwiązań dłużnych krótkoterminowych:

(1) Zmiany cen stałokuponowych, krótkoterminowych obligacji.

(2) Zmiany cen zmiennokuponowych instrumentów notowanych na rynku.

(3) Przeszacowania wartości zmiennokuponowych instrumentów wycenianych modelem wyceny (nowość z 2021 r.).

(4) Przychody do portfela z utrzymywanych instrumentów.

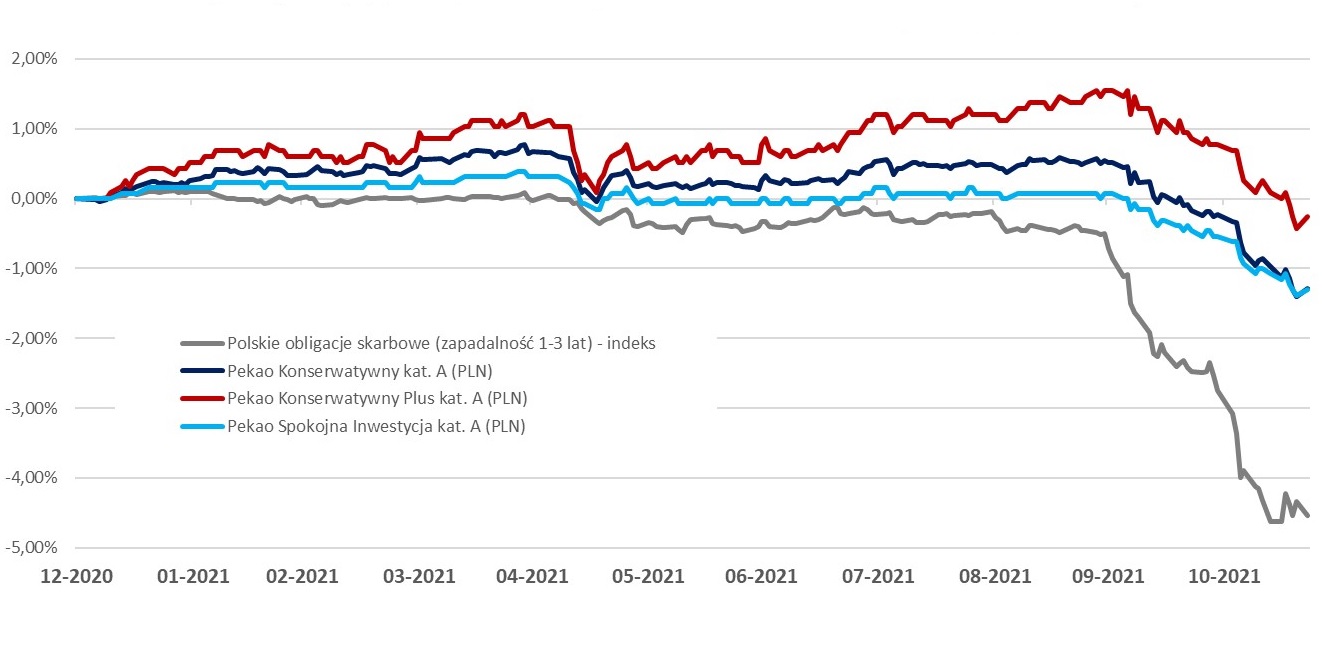

W procesie zarządzania ciągle poszukujemy równowagi pomiędzy atrakcyjnością przychodu z danego rodzaju instrumentów oraz szansami i ryzykiem zmian jego ceny. Od okresu wakacyjnego decydowaliśmy się ograniczać ekspozycję na zmiany cen stałokuponowych, krótkoterminowych obligacji (1), tj. zmniejszyliśmy duration portfeli. Po pierwszej podwyżce stóp procentowych „wycięliśmy” duration praktycznie do zera we wszystkich strategiach dłużnych krótkoterminowych. Dzięki temu silne spadki cen stałokuponowych obligacji krótkoterminowych miały mniejszy, a obecnie mają blisko zerowy wpływ na wyniki naszych rozwiązań. Zobrazujmy to porównaniem wyników Pekao Spokojna Inwestycja, Pekao Konserwatywny oraz Pekao Konserwatywny Plus na tle indeksu krótkoterminowych obligacji skarbowych:

Fundusze dłużne krótkoterminowe Pekao na tle indeksu krótkoterminowych obligacji w 2021 r.

Źródło: obliczenia Pekao TFI na podstawie danych własnych oraz z serwisu Bloomberg; dane na dzień 22.11.2021

Zmiana wartości wg stanu na 22.11.2021 r.

| Polskie obligacje skarbowe (zapadalność 1-3 lat) | Pekao Konserwatywny kat. A (PLN) | Pekao Konserwatywny Plus kat. A (PLN) | Pekao Spokojna Inwestycja kat. A (PLN) | |

| 1 rok | -4,55% | -1,18% | -0,09% | -1,23% |

| 2 lata | -1,34% | 0,62% | 1,04% | 0,47% |

| 3 lata | 1,09% | 2,77% | 3,84% |

2,32% |

| 4 lata | 3,19% | 4,41% | 6,02% | 3,98% |

| 5 lat | 6,26% | 6,97% | 8,70% | 6,31% |

Użyty indeks: CPGBI 1-3

Tym, co w listopadzie ciąży wynikom naszych funduszy dłużnych krótkoterminowych, są spadające ceny rynkowe instrumentów zmiennokuponowych (2) oraz związane z nowymi zasadami wyceny przeszacowania wartości nienotowanych na rynku instrumentów zmiennokuponowych (3). Przyjrzyjmy się tym dwóm czynnikom.

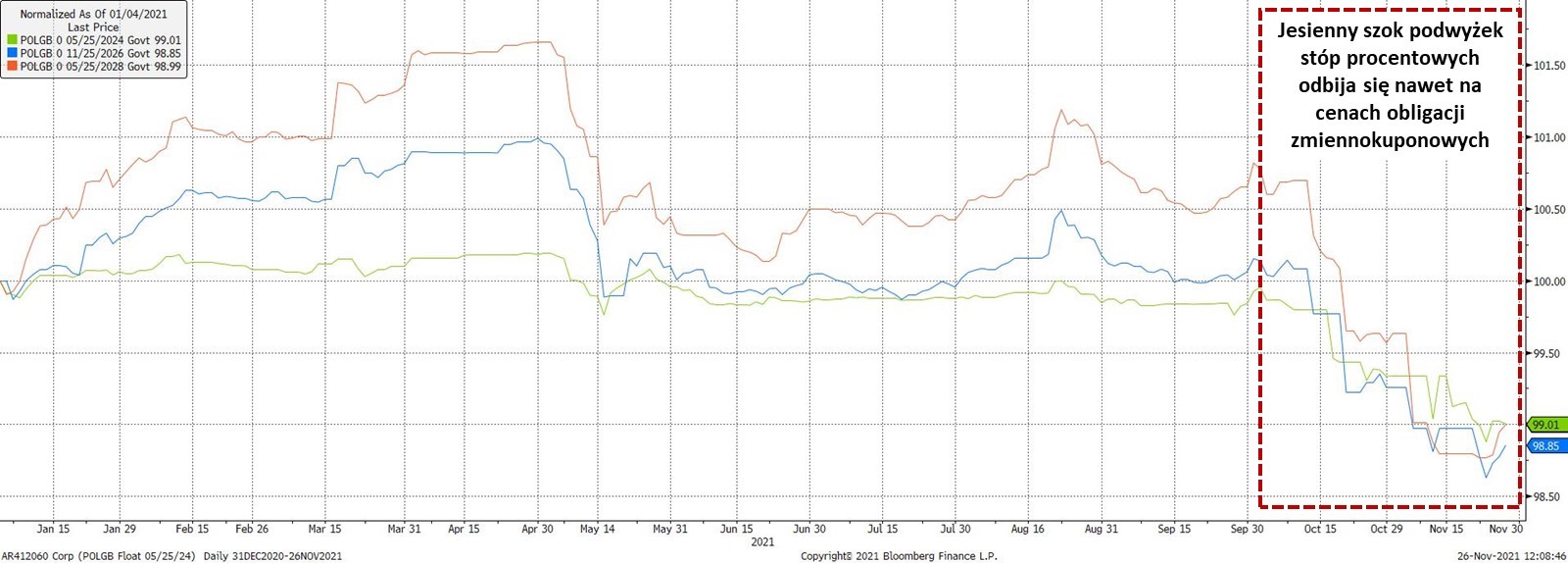

Instrumenty zmiennokuponowe, jak sama nazwa wskazuje, wypłacają odsetki (kupony) w zmiennej wysokości, uzależnionej od stopy referencyjnej. Przykładowe oprocentowanie może być określone jako wysokość 6-miesiecznego WIBORU + 100 pkt. bazowych (1%) marży. Kiedy stawka WIBOR rośnie, choćby w wyniku podwyżek stóp procentowych bądź oczekiwań tych podwyżek, wówczas wzrasta także oprocentowanie tych instrumentów. Dlatego sama zmiana stóp procentowych bezpośrednio wpływa na ceny tych instrumentów jedynie w ograniczonym stopniu. Ba, zazwyczaj instrumenty o zmiennym oprocentowaniu są pożądaną inwestycją w okresie wzrostu stóp procentowych. Tym razem jednak rzeczywistość rynkowa jest trudniejsza, a spadki cen nie omijają zmiennokuponowych instrumentów. Dobrze obrazuje to poniższy wykres:

Notowania zmiennokuponowych obligacji skarbowych serii WZ w okresie od początku 01.01.2021-26.01.2021 r.

Źródło: serwis Bloomberg; dane na dzień 26.11.2021 r.

Notowania instrumentów zmiennokuponowych spadają, ponieważ jest więcej sprzedających, niż kupujących. Podaż na rynku przeważa nad popytem. Ciężko jednoznacznie zdiagnozować przyczynę tej wyprzedaży, ale powodów można upatrywać w:

- Chaosie rynkowym wobec braku określonego kierunku dalszych zmian procentowych.

- Dużych umorzeniach funduszy dłużnych w Polsce powodujących wymuszoną sprzedaż tych instrumentów z portfeli.

- Znacznym osłabieniu sentymentu inwestorów zagranicznych wobec instrumentów w krajach Europy Środkowo Wschodniej, co objawia się m.in. silnym osłabieniem walut z naszego regionu, w tym polskiego złotego, w stosunku do amerykańskiego dolara.

Zważywszy na znacznie zmniejszoną płynność na rynku długu, można mieć wątpliwości czy dzisiejsze ceny wiarygodnie odzwierciedlają wartość instrumentów. Kiedy obroty spadają, wówczas nawet niewielkie transakcje mogą powodować większe niż w normalnych warunkach ruchy cen.

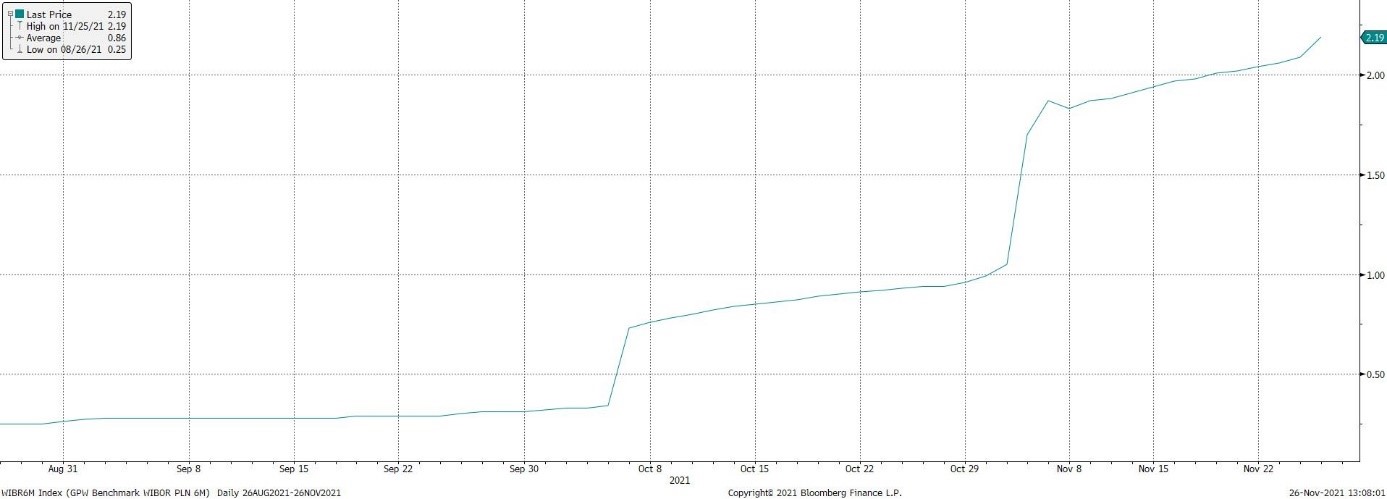

Drugim elementem, który stoi za spadkiem wycen funduszy dłużnych krótkoterminowych są skokowe wzrosty stawki WIBOR. Wzrost stawki WIBOR wymusza przeszacowanie wartości instrumentów zmiennokuponowych wycenianych modelem wyceny. Modele wyceny zostały zmienione w 2021 r. w myśl nowych przepisów szczególnych rachunkowości dla funduszy inwestycyjnych. W myśl nowych przepisów, instrumenty, dla których nie ma ceny rynkowej (ponieważ np. nie są one obracane na rynku) muszą być wyceniane z uwzględnieniem czynników rynkowych. Dlatego model wyceny musi uwzględnić fakt wzrostu stawki WIBOR poprzez obniżenie ceny instrumentu zmiennokuponowego. Dokładnie tłumaczyliśmy ten mechanizm w poprzednim komentarzu, wspomnianym na początku tego tekstu. Stawka WIBIOR skokowo wzrosła przy dwóch dotychczasowych podwyżkach stóp procentowych w Polsce.

Poziom WIBOR 6M w okresie ostatnich 3 miesięcy

Źródło: serwis Bloomberg; dane na dzień 26.11.2021 r.

Dodatkowo, WIBOR w ostatnich tygodniach wzrastał codziennie o kilka punktów bazowych. Jeśli dzienna zmiana WIBOR była niewielka (np. 1-2 pkt. bazowe), to jej wpływ na wycenę jednostki uczestnictwa mógł być niwelowany przez wyższe kupony z instrumentów zmiennokuponowych. Jednakże każda szokowa zmiana stawki WIBOR powoduje początkowo silniejszy efekt obniżenia ceny wycenianej modelem wyceny obligacji niż wzrost przychodów. Przy bieżącym poziomie stóp procentowych efekt wyższych kuponów wymaga czasu, by zauważalnie wpłynąć na wyniki funduszy dłużnych krótkoterminowych. Niestety skokowe zmiany WIBOR o co najmniej 10 pkt. bazowych obserwujemy ostatnio dość często. Dwukrotnie w bieżącym tygodniu. Imponująca jest sama skala zmiany WIBOR w przeciągu niespełna miesiąca. 29 października WIBOR 6M wynosił 0,96%. Na 26 listopada było to już 2,19%, czyli o 1,23 punktu procentowego więcej! Ten czynnik (3) – przeszacowania wartości instrumentów w modelu wyceny – ma to do siebie, że od razu jest odczuwalny poprzez spadek ceny jednostki funduszu, ale w zamian od razu zwiększa rentowność z jaką pracuje portfel danej strategii.

Dochodzimy do elementu kluczowego dla długoterminowych wyników omawianych strategii, tj. rentowności portfeli. Utrzymywane w nich instrumenty „pracują” znacznie intensywniej niż jeszcze miesiąc temu. Rentowność nie jest tożsama z wynikiem. Rentowność brutto do wykupu obrazuje „ile rocznie zarabia portfel przed pobraniem opłat, przy założeniu, że warunki rynkowe oraz ceny instrumentów nie zmieniają się”. Poniższa tabela przedstawia szacunkowe rentowności do wykupu naszych funduszy:

| Subfundusz | Rentowność brutto do wykupu |

| Pekao Konserwatywny | 2,9-3,4% |

| Pekao Konserwatywny Plus | 3,5%-4,0% |

| Pekao Spokojna Inwestycja | 2,3-2,8% |

| Pekao Obligacji Samorządowych | 3,1-3,5% |

Źródło: obliczenia Pekao TFI na dzień 26.11.2021 r.

Podsumowując mechanizmy oddziałujące dziś na wyniki funduszy dłużnych krótkoterminowych:

(1) – już od kilku tygodni utrzymujemy praktycznie zerową wrażliwość na zmiany cen stałokuponowych instrumentów – ten czynnik praktycznie nie ma obecnie wpływu na wyniki.

(2) – notowania rynkowe instrumentów zmiennokuponowych pozostają zależne od a) sentymentu rynkowego wobec polskiej waluty, inflacji w rejonie Europy Środkowo-Wschodniej, b) dalszego kierunku zmian polityki pieniężnej i komunikacji Rady Polityki Pieniężnej z rynkiem, c) podaży i popytu ze strony krajowych inwestorów, szczególnie banków i funduszy inwestycyjnych.

(3) – dopóki obserwujemy skokowe wzrosty WIBORU, dopóty będzie to odczuwalne w postaci przeszacowań wartości nienotowanych instrumentów zmiennokuponowych. Przy spokojnym wzroście WIBORU ten efekt może być natomiast amortyzowany przez coraz wyższe przychody do portfela.

(4) – rentowności portfeli są już na wysokim poziomie, co w ujęciu długofalowym sprzyja wynikom rozwiązań dłużnych krótkoterminowych.

***

UWAGA: Niniejszy materiał został przygotowany przez Pekao TFI S.A. w celu reklamy i promocji . Nie stanowi on oferty w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny, jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi ani usługi doradztwa prawnego i podatkowego. Treści zawarte w materiale nie spełniają definicji badań inwestycyjnych, o których mowa w art. 36 ust. 1 pkt a) i b) rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Materiału nie należy traktować jako informacji rekomendującej lub sugerującej strategię inwestycyjną i rekomendacji inwestycyjnej opisanych w art. 3 ust. 1 pkt 34) i 35) rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 roku w sprawie nadużyć na rynku. W materiale wykorzystano źródła informacji, które Pekao TFI S.A. analizując z najwyższą starannością, uważa za rzetelne i wiarygodne. Nie istnieje jednak gwarancja, iż są one w pełni wyczerpujące i w pełni odzwierciedlają stan faktyczny. Jeśli nie wskazano inaczej, dane makroekonomiczne oraz dot. indeksów rynkowych, pochodzą z serwisu Bloomberg. Jeżeli w materiale zawarte są hiperłącza do serwisów internetowych nie będących własnością Pekao TFI S.A, Pekao TFI S.A. nie ponosi odpowiedzialności za zawartość oraz dostępność tych serwisów internetowych. Wszelkie opinie i oceny zawarte w niniejszym materiale, wyrażają wyłącznie opinię ich autora. Powielanie, publikowanie bądź rozpowszechnianie w jakikolwiek inny sposób całości lub części materiału bez zgody Pekao TFI S.A. jest zabronione.

UWAGA! Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem wynikającym z wahań cen na rynkach, zmian wysokości stóp procentowych, kursów walut itp. Informacje na temat wyników osiągniętych w przeszłości dostępne są na stronie www.pekaotfi.pl i w Kluczowych Informacjach Dla Inwestorów (KII). Indywidualna stopa zwrotu z inwestycji nie jest tożsama z wynikiem inwestycyjnym funduszu/subfunduszu i jest uzależniona od dnia zbycia oraz dnia odkupienia jednostek uczestnictwa, a także od wysokości pobranych opłat manipulacyjnych i opłat za zarządzanie, które obniżają wartość inwestycji, kategorii jednostek uczestnictwa oraz obowiązków podatkowych obciążających uczestnika, w szczególności wysokości podatku od dochodów kapitałowych. Wysokość i zasady ustalania i pobierania wskazanych opłat zawiera prospekt informacyjny. Wysokość stawki opłaty manipulacyjnej jest uzależniona od wysokości dokonywanej wpłaty oraz salda wszystkich kont uczestnika objętych prawem akumulacji wpłat zgodnie z prospektem i statutem danego funduszu. Historyczne wyniki inwestycyjne nie są gwarancją osiągnięcia podobnych w przyszłości. Fundusz inwestycyjny nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Uczestnik funduszu inwestycyjnego powinien mieć świadomość możliwości osiągnięcia zysku, ale również poniesienia straty przynajmniej części wpłaconych środków. Informacje zawarte w niniejszym materiale nie mogą być jedyną podstawą do podejmowania decyzji inwestycyjnych. Odpowiedzialność za decyzje podjęte wyłącznie na podstawie niniejszego materiału ponoszą jego odbiorcy. Przed podjęciem decyzji inwestycyjnej zalecane jest zapoznanie się z prospektem informacyjnym odpowiedniego funduszu zawierającym szczegółowy opis czynników ryzyka związanego z inwestowaniem i zwięzły opis praw uczestników, a także kluczowymi informacjami dla inwestorów oraz informacjami dla klienta alternatywnego funduszu inwestycyjnego, które, wraz z tabelami opłat i sprawozdaniami finansowymi funduszy/subfunduszy, dostępne są u podmiotów prowadzących dystrybucję oraz na www.pekaotfi.pl. Pełna lista funduszy/subfunduszy zarządzanych przez Pekao TFI S.A. oraz lista prowadzących dystrybucję dostępna jest na www.pekaotfi.pl. Informacje na temat połączeń, przekształceń oraz zmian nazw funduszy i subfunduszy znajdują się na www.pekaotfi.pl.

Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, 02-674 Warszawa, ul. Marynarska 15, wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego Sądu Rejonowego dla m. st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem KRS 0000016956, posługująca się numerem NIP 521 11 82 650. Kapitał zakładowy: 50 504 000 złotych, łączna kwota uiszczonych wkładów równa kapitałowi zakładowemu. Pekao TFI S.A. działa na podstawie zezwolenia Komisji Nadzoru Finansowego.